Tin mới

Vàng là kim loại quý và có giá trị cao nên nhận được rất nhiều sự quan tâm từ tất cả mọi người. Việc thành lập công ty...

Khi doanh nghiệp có một nguồn tài chính cho vay lãi thì khoản tiền lãi cho vay đó có phải xuất hóa đơn hay không? Cùng...

Trong bối cảnh quản lý thuế ngày càng minh bạch và chuyển dịch mạnh sang tự khai, tự nộp, việc nắm chắc khái niệm và...

Chính sách giảm thuế GTGT dành cho hộ kinh doanh đang tiếp tục được áp dụng đến hết năm 2026 theo quy định mới của...

Cùng theo dõi bài viết dưới đây để biết chính sách BHYT 5 năm liên tục có gì thay đổi khi lương cơ sở chính thức tăng...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Phương pháp kế toán quản trị

Kế toán quản trị là một bộ phận của hệ thống kế toán doanh nghiệp, kế toán quản trị tất nhiên cũng sử dụng các phương pháp kế toán nói chung là phương pháp chứng từ kế toán, phương pháp tài khoản kế toán, phương pháp tính giá và phương pháp tổng hợp cân đối để thu thập, xử lý và cung cấp thông tin. Ngoài ra, kế toán quản trị còn sử dụng các phương pháp, công cụ khác bổ sung cho việc thu thập, tính toán các số liệu, thông tin liên quan đến tương lai, trình bày, diễn giải các thông tin, số liệu và báo cáo.

Việc vận dụng các phương pháp kế toán chung trong kế toán quản trị có đặc điểm khác nhất định so với kế toán tài chính.

1. Phương pháp chứng từ kế toán

Phương pháp chứng từ kế toán

- Dựa vào hệ thống chứng từ bắt buộc và chứng từ hướng dẫn sử dụng trong kế toán tài chính để thu thập các thông tin thực hiện ( quá khứ ) chi tiết theo yêu cầu của kế toán quản trị ( sử dụng chung nguồn thông tin đầu vào cùng với kế toán tài chính ).

- Có thể kế toán quản trị còn cần thiết phải thiết lập ( tổ chức ) hệ thống chứng từ riêng để thu nhập những thông tin sử dụng riêng của kế toán quản trị ( ví dụ như: thông tin liên quan chi tiết hơn và có các chỉ tiêu trên chứng từ kế toán tài chính chưa thu thập được, hoặc những thông tin liên quan đến tương lai..) Những chứng từ này rất linh hoạt, không có tính pháp lý ( vì chỉ sử dụng cho kế toán quản trị )

>>> Những bộ chứng từ mà kế toán phải biết

>>> Sắp xếp, lưu trữ chứng từ kế toán

2. Phương pháp tài khoản kế toán

Phương pháp chứng từ kế toán

- Dựa vào hệ thống tài khoản của kế toán tài chính (tài khoản tổng hợp, tài khoản chi tiết) để tập hợp số liệu thông tin thực hiện ( quá khứ ) chi tiết theo yêu cầu quản lý của doanh nghiệp. Trên cơ sở yêu cầu quản trị cụ thể đối với từng đối tượng mà kế toán quản trị quan tâm, cần tổ chức chi tiết hơn nữa các tài khoản đến các cấp 3, 4, 5, 6…

- Kế toán quản trị còn cần phải mở rộng hệ thống sổ kế toán chi tiết, ngoài việc theo dõi các chỉ tiêu chi tiết theo dõi các chi tiết theo quản lý của kế toán tài chính, còn bổ sung thêm các sổ chi tiết hoặc các chi tiêu trên sổ theo nhu cầu thông tin của kế toán quản trị.

- Vấn đề tổ chức hệ thống tài khoản và sổ kế toán của kế toán tài chính và kế toán quản trị ở doanh nghiệp còn phụ thuộc vào quy mô hình thức tổ chức kế toán ở doanh nghiệp theo mô hình “kết hợp” hay “độc lập” . Nếu theo mô hình “kết hợp” thì kết hợp hệ thống tổng hợp và chi tiết trên cùng một hệ thống, ngoài ra mở thêm các tài khoản, sổ chi tiết ( không kết hợp được ) phục vụ riêng cho kế toán quản trị ( có thể có cả sổ chi tiết dùng để ghi chép số liệu chi tiết ước tính, thông tin liên quan đến các tình huống sẽ được xem xét và quyết định)

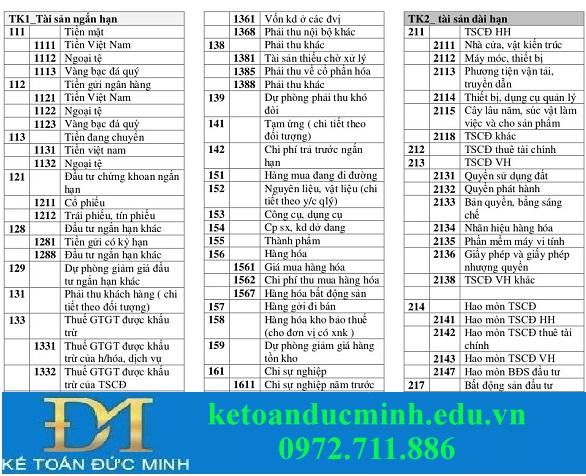

>>> Hệ thống tài khoản kế toán

3. Phương pháp tính giá

Phương pháp tính giá

- Đối với kế toán quản trị, việc tính giá các loại tài sản mang tính linh hoạt cao hơn kế toán tài chính ( không đòi hỏi tuân theo nguyên tắc chung về tính giá ) và gắn với mục đích sử dụng các thông tin về giá theo yêu cầu quản trị doanh nghiệp.

- Việc phân loại chi phí trong kế toán quản trị có những cách phân loại và nhận diện chi phí riêng mà kế kế toán tài chính không sử dụng đến như: chi phí cơ hội, chi phí chìm, biến phí, định phí..

- Việc tính giá tài sản, các đối tượng…không chỉ tính giá thực tế đã thực hiện, mà còn tính giá chi tiết dối với những tài sản, đối tượng liên quan đến cac phương án, tình huống quyết định trong tương lai ( gọi là dự toán hay ước tính ). Như vậy, phạm vi, nội dung của chi phí trong giá phí của kế toán quản trị không hoàn toàn giống, thậm chí có nhiều khác biệt so với kế toán tài chính.

>>> Phương pháp tính giá trong doanh nghiệp

4. Phương pháp tổng hợp cân đối

Phương pháp tổng hợp cân đối

- Phương pháp tổng hợp cân đối kế toán thường được kế toán quản trị sử dụng trong việc lập các báo cáo tổng hợp cân đối bộ phận – báo cáo nội bộ ( cho từng bộ phận, trung tâm chi phí, loại tài sản…), đó là báo cáo thực hiện ( số liệu quá khứ ).

Đồng thời nó còn được sử dụng để lập các báo cáo, các bảng phân tích số liệu chi phí, doanh thu, kết quả để so sánh các phương án đang xem xét và quyết định trong tương lai ( số liệu tương lai )

- Ngoài ra, kế toán quản trị còn sử dụng phương pháp tổng hợp cân đối kế toán để lập, các cân đối trong dự toán, trong kế hoạch giữa nhu cầu tài chính và nguồn tài trợ, giữa yêu cầu sản xuất – kinh doanh và các nguồn lực được huy động…

- Báo cáo của kế toán quản trị được lập theo kỳ hạn ngắn hơn báo cáo tài chính, mặt khác nó còn được tính linh hoạt ( không bắt buộc ) về nội dung, mẫu biểu…>

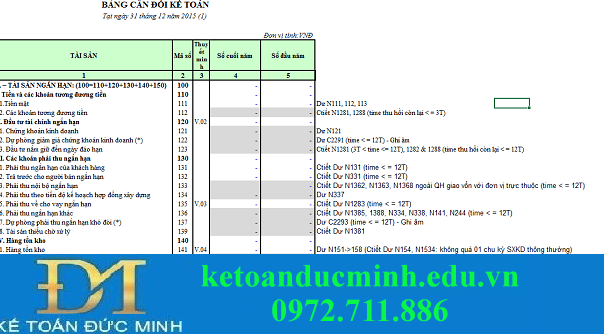

>>> Cách lập báo cáo tài chính

Tham khảo thêm các thông tin kế toán liên quan tại Kế toán Đức Minh

- Ngọc Anh -

>>> Mục tiêu và nhiệm vụ kế toán quản trị

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Lời mở đầu báo cáo thực tập chủ đề về tỷ giá hối đoái (18/11)

- Mẫu lời mở đầu báo cáo thực tập "Kế toán bán hàng và xác định kết quả kinh doanh" (18/11)

- Doanh thu và chi phí hợp đồng xây dựng (17/11)

- Nội dung tổ chức công tác kế toán hành chính sự nghiệp (16/11)

- Cách tính thuế thu nhập cá nhân mới nhất năm 2016 (15/11)

- Các cách phận loại tiền lương và quy trình hạch toán tiền lương và các khoản trích theo lương (14/11)

- Cách tính lương, phụ cấp đối với công chức Nhà nước (14/11)

- Chức năng của tiền lương đối với người lao động và nhiệm vụ của kế toán tiền lương (12/11)

- Phân loại chi phí sản xuất trong doanh nghiệp xây lắp (11/11)

- Bạn thuộc kiểu sinh viên nào? Nếu là các kiểu này thất nghiệp chắc luôn (10/11)