Tin mới

Bảo hiểm thất nghiệp có phải lúc nào người lao động cũng được hưởng? Đối với trường hợp nào thì không được hưởng bảo...

Cùng Kế toán Đức Minh tìm hiểu chi tiết và kỹ hơn về điều kiện và thủ tục thành lập công ty tư vấn giám sát thi công...

Khi người lao động không viết đơn xin nghỉ phép thì có được hưởng chế độ ấm đau hay không? Cùng Kế toán Đức Minh tìm...

Hiện nay, nhu cầu mở công ty kinh doanh dịch vụ dịch thuật tại Việt Nam ngày càng phổ biến. Vậy điều kiện thành lập...

Quy trình hạch toán chi phí sử dụng vốn sử dụng tài khoản TK 635 và được căn cứ theo chuẩn mực kế toán VAS 16 – Chi phí...

Hình ảnh

_thumb.jpg "Xem ảnh")

Được tài trợ

Chủ đề tìm nhiều

Kế toán lập định mức chi phí máy thi công như thế nào?

Bạn mới vào nghề và gặp khó khăn trong việc định mức chi phí máy thi công . Đừng lo, Kế toán Đức Minh sẽ hướng dẫn bạn cách lập định mức chi phí máy thi công công theo đúng chuẩn mực kế toán qua bài viết dưới đây nhé

1. Các yếu tố cấu thành khi lập định mức chi phí máy thi công

Khi tạo định mức cho máy thi công kế toán cần lưu ý sẽ gồm 2 yếu tố chính sau:

+ Định mức nhiên liệu chính

+ Định mức hệ số nhiêu liệu phụ

Theo quy định đó thì khi tính:

Tổng định mức = Nhiên liệu chính x hệ số nhiên liệu phụ

.jpg)

Ảnh 1: Kế toán lập định mức chi phí máy thi công

Trong từng trường hợp khi lên phương án lập định mức chi phí máy thi công các bạn có thể tham khảo thêm tại các văn bản, thông tư hướng dẫn của Bộ tài chính quy định cụ thể.

2. Các văn bản tham khảo về lập định mức chi phí máy thi công và ví dụ

– TT06/2010/TT-BXD, do Bộ xây dựng ban hành ngày 26/05/2010 quy định và hướng dẫn cách xác định giá ca máy và thiết bị thi công xây dựng công trình.

–TT01/2015/TT-BXD do Bộ xây dựng ban hành ngày 20/03/2015 về cách xác định và tính đơn giá nhân công khi quản lý chi phí đầu tư xây dựng

– TT 06/2005/TT-BXD ban hành ngày 15/04/2005 quy định cụ thể về phương pháp xây dựng giá ca máy và thiết bị thi công

– QĐ1134/QĐ-BXD của Bộ xây dựng ban hành ngày 08/10/2015 công bố định mức các hao phí xác định giá ca máy và thiết bị thi công xây dựng.

Dựa vào định mức và dự toán phần ca máy của những hạng mục để phần bổ chi phí nguyên liệu dầu nhớt, xăng theo định mức ca máy

Ví dụ cụ thể về lập định mức chi phí máy thi công: Trong bảng thống kê hạng mục ô tô đổ 10 T thì tổng chi phí sử dụng theo đinh mức là 56.700 lít đầu Diezen hay còn gọi là dầu DO 0.05%S.

Ảnh 1: Kế toán lập định mức chi phí máy thi công

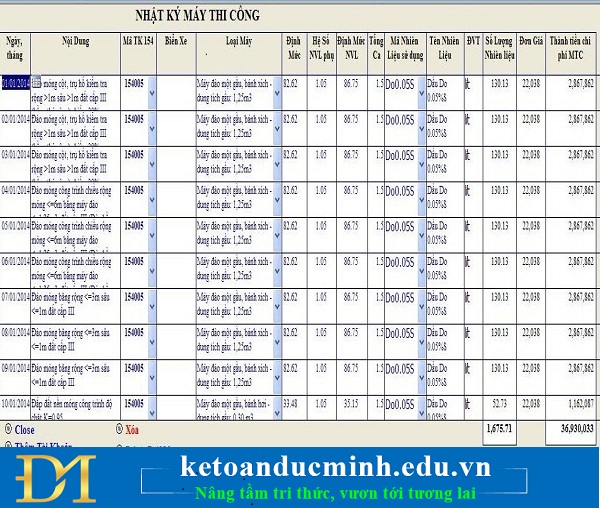

– Làm bảng lập nhật trình các ca máy chạy theo dư toán

Ảnh 2: Kế toán lập định mức chi phí máy thi công

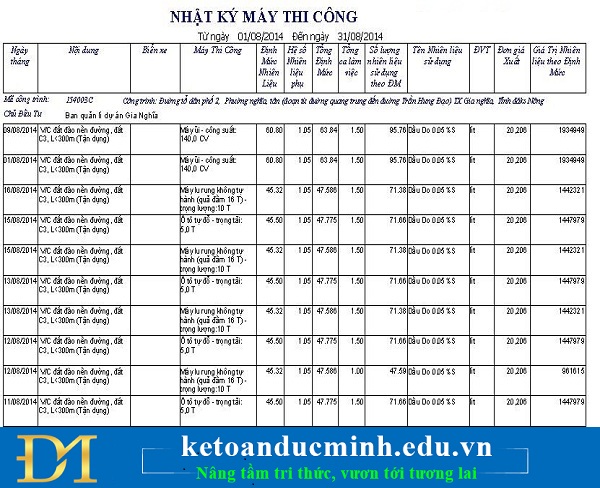

– Sau khi hoàn thành cuối tháng kế toán sẽ in bảng lập đinh mức chi phí máy thi công ra ký tá lưu lại để làm căn cứ trình cơ quan thuế sau này.

Ảnh 3: Kế toán lập định mức chi phí máy thi công

+ Nếu phân tích cụ thể về bộ máy kế toán khi lập định mức chi phí máy thi công để làm căn cứ dự toán bóc tách và bằng chứng để theo dõi chi phí phát sinh sau này.

Như trên bảng kê số liệu ta thấy dự toán chỉ cho phép tối đa: hạng mục Ô tô tự đổ 10 T tổng chi theo định mức sử dụng là 56.700 lít đầu Diezen hay còn gọi là dầu DO 0.05%S

– Nếu xét theo cách quản trị nội bộ doanh nghiệp thì khi vận hành máy sẽ tiết kiệm và có giá trị ít hơn < 56.700 lít thì doanh nghiệp có lãi. Trường hợp thực tế thi công cao hơn đinh mức thì sẽ bị lỗ điều này cho thấy việc lên dự toán và lập định mức vận hành chi phí máy thi công còn nhiều lỗ hổng.

– Khi hạch toán thuế doanh nghiệp chỉ cầm áp theo đúng dự toán là 56.700 lít đầu Diezen hay còn gọi là dầu DO 0.05%S. Nếu đưa định mức thấp hơn chứng tỏ doanh nghiệp đã lãi phải đóng thuế TNDN. Trường hợp số liệu áp vào cao hơn sẽ đồng nghĩa với việc không được chấp nhận là chi phí hợp lý, đòi hỏi kế toán có nhiều kinh nghiệm bóc tách các dự toán và chứng từ khi quyết toán nhập giá trị phần vượt vào B4 của tờ khai quyết toán năm.

Nếu kế toán làm việc này không tốt khi quyế toán thuế bị kiểm tra sẽ phải đóng thêm phần thuế phát sinh còn gọi là truy thu thuế. Vì vây khi lập định mức chi phí máy thi công cần lưu ý vấn đề này.

Các bài viết liên quan:

=>>> Phân tích khoản mục chi phí nhân công trong kế toán sản xuất cực kì chi tiết

=>>> Chi phí bảo hành sản phẩm, công trình xây dựng có phải xuất hóa đơn? - Kế toán Đức Minh

- Ngọc Anh-

>>> địa chỉ học kế toán tại hoàng mai

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- 14 khoản thu nhập không tính đóng BHXH từ tháng 1/2018 -Kế toán Đức Minh. (27/06)

- Doanh nghiệp được phép trả lương bằng ngoại tệ? - Kế toán Đức Minh. (27/06)

- Không phát sinh thuế TNCN có phải nộp tờ khai không? -Kế toán Đức Minh. (27/06)

- Khấu hao tài sản cố định trong công ty xây dựng – Kế toán Đức Minh (26/06)

- Hướng dẫn các bước làm kế toán xây dựng chi tiết - Kế toán Đức Minh. (26/06)

- Có phải kê khai hóa đơn không chịu thuế GTGT không? (25/06)

- Những lưu ý về chứng từ ngân hàng khi giải trình với cơ quan Thuế - Kế toán Đức Minh. (23/06)

- Giải trình với cơ quan thuế về chứng từ ngân hàng - Kế toán Đức Minh. (23/06)

- Thế nào là hàng hóa phi mậu dịch? Cách hạch toán khi nhập khẩu hàng hóa phi mậu dịch (22/06)

- Từ năm 2019, không in mới, đổi thẻ BHYT, cấp thẻ BHYT trong vòng 24h (22/06)