Tin mới

Thu nhập vãng lai dưới 2 triệu đồng có phải nộp thuế TNCN không? Đây là câu hỏi được rất nhiều người lao động thời vụ,...

Trường hợp các bên đã ký kết hợp đồng vay tiền nhưng chưa nhận được tiền xảy ra rất nhiều trên thực tế. Bài viết dưới...

lợi nhuận trước thuế phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi...

Ngày 19/4/2024, Cục Thuế tỉnh Đồng Nai đã ban hành Công văn 2710/CTDON-TTHT cảnh báo hành vi lợi dụng thông tin cá nhân...

Bước cuối cùng của giao kết hợp đồng điện tử là ký hợp đồng. Tuy nhiên, tùy vào thỏa thuận sử dụng loại chữ ký nào mà...

Hình ảnh

_thumb.JPG "Xem ảnh")

Được tài trợ

Chủ đề tìm nhiều

Bài tập kế toán quản trị có lời giải ( phần 1)

Bài tập là một bộ phận không thể thiếu trong quá trình học tập các tài liệu trên lớp. Và môn học nào cũng cần có những bài tập sát với lý thuyết cho chúng ta thực hành. Sau đây Kế toán Đức Minh sẽ cung cấp cho các bạn một vài bài tập của môn “kế toán quản trị”

")

Bài1 : (Kế toán tập hợp và phân bổ chi phí sản xuất của các bộ phận sản xuất phụ trợ )

- Một doanh nghiệp công nghiệp có 2 phân xưởng sản xuất phụ:

+ phân xưởng cơ khí

+ phân xưởng điện

- Trích tài liệu tháng 4/N:

|

Chỉ tiêu |

Phân xưởng cơ khí |

Phân xưởng điện

|

|

CPSX phát sinh trong kỳ |

143.000.000 |

260.300.000 |

|

CPSX dở dang đầu kỳ |

3.500.000 |

x |

|

CPSX dở dang cuối kỳ |

1.200.000 |

x |

- Kết quả sản phẩm trong tháng:

+ phân xưởng cơ khí: thực hiện hoàn thành 11.000 giờ công (h) sửa chữa; trong đó phục vụ cho phân xưởng điện là 1.000h, cho sửa chữa lớn tài sản cố định: 75.000h cho sữa chữa thường xuyên tài sản cố định dùng trong phân xưởng sản xuất chính: 1.500h, cho thanh lý tài sản cố định: 1.000h

+ phân xưởng điện: thực hiện hoàn thành 550.000 Kw.h điện, trong đó phục vụ cho phân xưởng điện 10.000 Kw.h, phân xưởng sửa chữa: 40.000 Kw.h, cho phân xưởng sản xuất sản phẩm 380.000 Kw.h, cho thắp sáng phòng ban doanh nghiệp: 120.000 Kw.h

Bài giải

a) Tính giá trị sản phẩm, lao vụ sản xuất phục vụ lẫn nhau theo phương pháp đại số

Gọi x là giá thành thực tế 1h công sửa chữa

Gọi y là giá thành thực tế 1Kw.h điện

T a có hệ phương trình:

11.000x = 143.000.000 + 40.000y + 3.500.000 – 1.200.000

550.000y = 260.300.000 + 10.000y +1.000x

Giải hệ phương trình xác định được: x = 15.100 , y = 510

Chi phí sản xuất phụ phân bổ cho các đối tượng phục vụ như sau:

* Phân xưởng cơ khí phục vụ:

- Phân xưởng điện: 1.000 x 15.100 = 15.100.000

- SCL TSCĐ : 75.000 x 15.100 = 113.250.000

- SC thường xuyên TSCĐ… 1.500 x 15.100 = 22.650.000

- Thanh lý TSCĐ: 1.000 x 15.100 = 15.100.000

>>> Kế toán TSCĐ

* Phân xưởng điện phục vụ:

- Phân xưởng điện: 10.000 x 510 = 5.100.000

- Phân xưởng sửa chữa: 40.000 x 510 = 20.400.000

- Sản xuất sản phẩm: 380.000 x 510 = 193.800.000

- Thắp sáng phong ban doanh nghiệp: 120.000 x 510 = 61.200.000

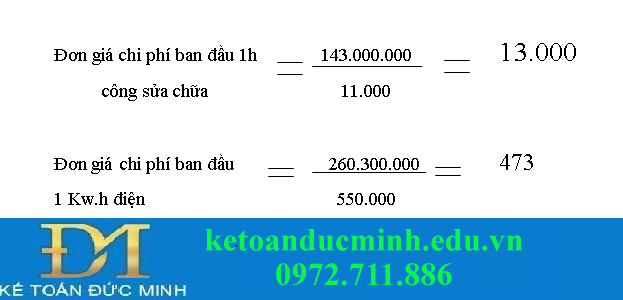

b) Tính giá trị sản phẩm, lao vụ sản xuất phục vụ lẫn nhau theo đơn giá chi phí ban đầu

Bài tập kế toán quản trị

- Giá trị sản phẩm, lao vụ phân xưởng cơ khí phục vụ phân xưởng điện:

1.000 x 13.000= 13.000.000

- Giá trị sản phẩm, lao vụ phân xưởng điện phục vụ phân xưởng điện:

10.000 x 473 = 4.730.000

- Gía trị sản phẩm , lao vụ phân xưởng điện phục vụ phân xưởng cơ khí:

40.000 x 473 = 18.920.000

* Tính giá thành thực tế sản phẩm lao vụ sản xuất phụ:

- Tổng giá thành sản xuất cơ khí:

143.000.000 + 18.920.000 - 13.000.000 + 3.500.000 - 1.200.000 = 150.920.000

Bài tập kế toán quản trị

Chi phí sản xuất phụ phân bổ cho các đối tượng phục vụ như sau:

* Phân xưởng cơ khí phục vụ:

- SCL TSCĐ : 75.000 x 15.092 = 113.190.000

- SC thường xuyên TSCĐ… 1.500 x 15.092 = 22.650.000

- Thanh lý TSCĐ: 1.000 x 15.092 = 15.092.000

>>> Cách tính khấu hao TSCĐ đã qua sử dụng

* Phân xưởng điện phục vụ:

- Sản xuất sản phẩm: 380.000 x 508,76 = 193.328.000

- Thắp sáng phong ban doanh nghiệp: 120.000 x 508,76= 61.051.200

c)Tính giá trị sản phẩm, lao vụ sản xuất phục vụ lẫn nhau theo giá thành thực kế hoạch đơn vị sản phẩm, lao vụ sản xuất phụ

- Nếu tính giá trị sản phẩm lao vụ phục vụ theo đơn giá kế hoạch:

+ đơn giá kế hoạch 1 h công sữa chữa là 15.000

+ đơn giá kế hoạch 1kw.h điện là 500

- Gía trị sản phẩm, lao vụ phân xưởng cơ khí phục vụ phân xưởng điện:

1.000 x 15.000 = 15.000.000

- Gía trị sản phẩm, lao vụ phân xưởng điện phục vụ phân xưởng điện:

10.000 x 500 = 5.000.000

- Gía trị sản phẩm, lao vụ phân xưởng điện phục vụ phân xưởng cơ khí:

40.000 x 50.000 = 20.000.000

Bài tập kế toán quản trị

Chi phí sản xuất phụ phân bổ cho các đối tượng phục vụ như sau:

* Phân xưởng cơ khí phục vụ:

- SCL TSCĐ : 75.000 x 15.030 = 112.275.000

- SC thường xuyên TSCĐ… 1.500 x 15.030 = 22.545.000

- Thanh lý TSCĐ: 1.000 x 15.030 = 15.030.000

>>> Sữa chữa và nâng cấp TSCĐ

* Phân xưởng điện phục vụ:

- Sản xuất sản phẩm: 380.000 x 510 .6= 194.028.000

- Thắp sáng phong ban doanh nghiệp: 120.000 x 510.6 = 61.272.000

Bài 2: ( Phương pháp đánh giá sản phẩm dở dang theo chi phí vật liệu trực tiếp)

- Doanh nghiệp sản xuất sản phẩm A, trong tháng 6/N có tài liệu sau

( đơn vị: 1.000đ)

- Chi phí sản xuất dở dang đầu kỳ: 5.000

- Chi phí sản xuất trong kỳ: 143.500

- Trong đó:

+ chi phí vật liệu trực tiếp: 116.000 (chi phí vật liệu chính trực tiếp: 105.000)

+ chi phí nhân công trực tiếp: 11.000

+ chi phí sản xuất chung: 16.500

- Kết quả sản xuất: trong kỳ sản xuất hoàn thành nhập kho 100 sản phẩm A, còn 10 sp dở dang.

.png)

Bài tập kế toán quản trị

- Ngọc Anh -

>>> Vai trò của kế toán quản trị

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Tầng 2, Nhà số 2, Ngõ 4 - Đường Nguyễn Khuyến - Văn Quán - Hà Đông - Hà Nội - 0339.421.606

BÀI VIẾT LIÊN QUAN

- Quy trình kiểm toán báo cáo tài chính (22/11)

- Những nguyên tắc cơ bản của kiểm toán báo cáo tài chính (21/11)

- Kiểm toán báo cáo tài chính là gì? Mục tiêu của kiểm toán báo cáo tài chính (19/11)

- Bố cục chuẩn cho bài khoá luận kế toán bán hàng và xác định kết quả kinh doanh (19/11)

- Lời mở đầu báo cáo thực tập chủ đề về tỷ giá hối đoái (18/11)

- Mẫu lời mở đầu báo cáo thực tập "Kế toán bán hàng và xác định kết quả kinh doanh" (18/11)

- Doanh thu và chi phí hợp đồng xây dựng (17/11)

- Nội dung tổ chức công tác kế toán hành chính sự nghiệp (16/11)

- Cách tính thuế thu nhập cá nhân mới nhất năm 2016 (15/11)

- Các cách phận loại tiền lương và quy trình hạch toán tiền lương và các khoản trích theo lương (14/11)