Tin mới

Trong thực tiễn, việc sửa đổi, bổ sung hợp đồng là hoạt động phổ biến nhằm điều chỉnh nội dung cho phù hợp với tình...

Các quy định mới nhất về thời điểm lập hóa đơn theo Nghị định 70/2025/NĐ-CP sẽ được áp dụng từ ngày 01/6/2025.

Thai sản không chỉ là quyền lợi của người lao động nữ mà còn là của người lao động nam có vợ sinh con. Khi nào người...

Nhận trợ cấp thôi việc là một trong những quyền lợi của người lao động được Bộ luật Lao động 2019 ghi nhận.Tuy nhiên...

Quy trình xử lý hóa đơn sai sót 2025 theo Nghị định 70/2025/NĐ-CP có nhiều sư thay đổi so với quy định hiện hành tại...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Cách lập bảng cân đối số phát sinh

Sau đây Đức Minh sẽ hướng dẫn các bạn cách làm cân đối số phát sinh bằng việc xây dựng danh mục tài khoản theo mẫu sau:

>> Nguyên tắc khi lập bảng cân đối kế toán trong doanh nghiệp

>> Bù trừ hay không bù trừ khi lập bảng cân đối kế toán?

>> Hướng dẫn lập bảng cân đối kế toán

Bảng cân đối số phát sinh - Mẫu số S04-DNN được ban hành kèm theo 48/2006/QĐ - BTC ngày 14/09/2006 ngày 14 tháng 09 năm 2006 của Bộ tài chính. Bảng cân đối số phát sinh là báo cáo tổng hợp số dư đầu kỳ, số phát sinh và số dư cuối kỳ của tất cả các tài khoản trong kỳ kế toán của doanh nghiệp.

Sau đây Đức Minh sẽ hướng dẫn các bạn cách làm chi tiết:

Để làm được cân đối số phát sinh, các bạn phải xây dựng danh mục tài khoản theo mẫu sau:

Sau khi xây dựng xong bảng danh mục tài khoản, chúng ta bắt đầu hạch toán các nghiệp vụ phát sinh trong kì vào nhật kí chung, sau đây là mẫu sổ Nhật kí chung, các bạn có thể tham khảo cách nhập dữ liệu vào sổ Nhật kí chung ở bài trước:

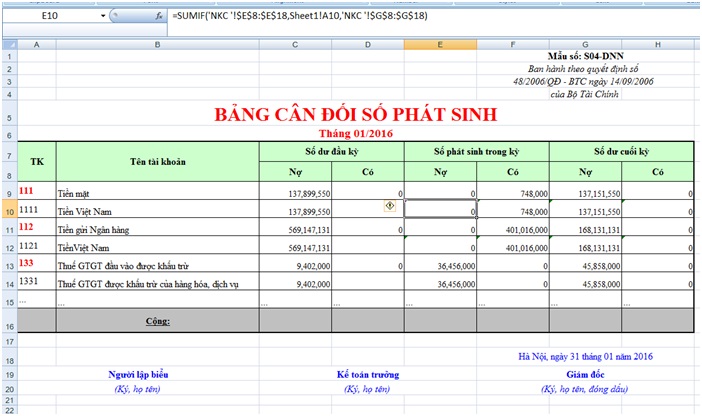

Cuối tháng sau khi đã nhập hết dữ liệu vào các Sổ như Nhật kí chung, các bút toán cuối tháng, bảng kê phiếu nhập kho, bảng kê phiếu xuất kho… thì chúng ta sẽ tiến hành lên bảng Cân đối số phát sinh.

Mẫu Bảng cân đối số phát sinh:

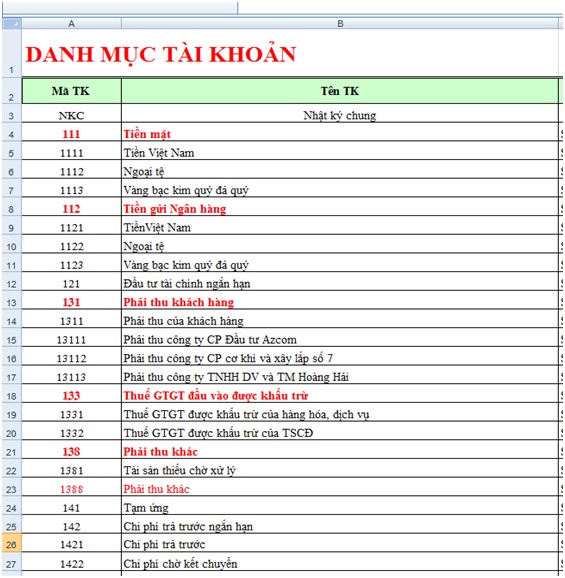

- Cột TK: là các tài khoản mà bạn đã dùng trong kì. Có thể copy số tài khoản từ Danh mục tài khoản sang để tránh bị thiếu sót.

- Cột tên tài khoản: Là tên của tài khoản theo mã TK.

Chúng ta sẽ dùng hàm vlookup để lấy tên tài khoản lên từ Danh mục tài khoản.

Ví dụ trong bảng cân đối số phát sinh trên, chúng ta cần tìm tên tài khoản 1111. Công thức:=VLOOKUP(A10,DMTK!$A$3:$D$190,2,0)

A10: Ô số tài khoản 1111

DMTK!$A$3:$D$190: Vùng dữ liệu tìm kiếm bên bảng Danh mục tài khoản

2: là cột trả về giá trị tìm kiếm

0: là tham số dò tìm tuyệt đối

-Cột số dư đầu kì:

+Cột Nợ:Chúng ta sẽ lấy số ở cột số dư cuối kì bên Nợ bảng cân đối số phát sinh của tháng 12/2015. Có thể dùng hàm Vlookup để lấy dữ liệu lên hoặc có thể ghi số liệu vào.

+Cột Có:Chúng ta sẽ lấy số ở cột số dư cuối kì bên Có bảng cân đối số phát sinh của tháng 12/2015. Có thể dùng hàm Vlookup để lấy dữ liệu lên hoặc có thể ghi số liệu vào.

-Cột số phát sinh trong kì:

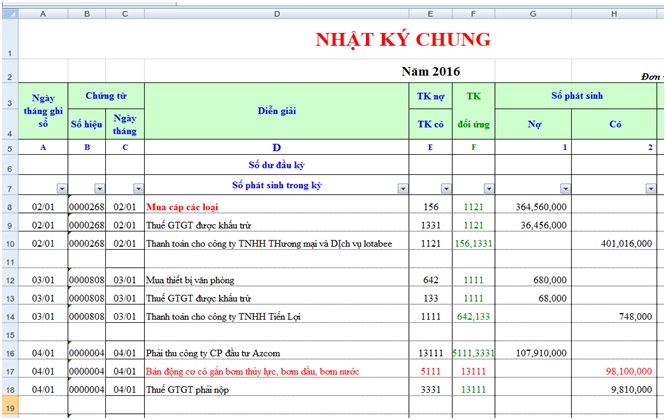

+ Cột Nợ: Chúng ta sẽ dùng hàm sumif để tổng hợp số liệu từ Sổ nhật ký chung lên.

Ví dụ trong bảng cân đối số phát sinh trên, chúng ta cần tìm tổng số phát sinh bên nợ của tài khoản 1111.

Công thức: =SUMIF('NKC'!$E$8:$E$18,Sheet1!A10,'NKC'!$G$8:$G$18)

'NKC'!$E$8:$E$18: là cột TK Nợ/TK Có ở sổ Nhật ký chung

Sheet1!A10: Là ô tài khoản 1111

'NK '!$G$8:$G$18: là cột số phát sinh bên Nợ ở sổ Nhật ký chung.

+ Cột Có: Chúng ta sẽ dùng hàm sumif để tổng hợp số liệu từ Sổ nhật ký chung lên.

Ví dụ trong bảng cân đối số phát sinh trên, chúng ta cần tìm tổng số phát sinh bên có của tài khoản 1111.

Công thức: =SUMIF('NKC'!$E$8:$E$18,Sheet1!A10,'NKC'!$H$8:$H$18)

'NKC'!$E$8:$E$18: là cột TK Nợ/TK Có ở sổ Nhật ký chung

Sheet1!A10: Là ô tài khoản 1111

'NKC'!$H$8:$H$18: là cột số phát sinh bên Có ở sổ Nhật ký chung.

-Cột số dư cuối kì:

+ Cột Nợ: chúng ta sẽ dùng công thức: =MAX(C10+E10-D10-F10,0)

C10: Nợ đầu kì

E10: Nợ phát sinh trong kì

D10: Có đầu kì

F10: Có phát sinh trong kì

+ Cột có: chúng ta sẽ dùng công thức: =MAX(D10+F10-C10-E10,0)

D10: Có đầu kì

F10: Có phát sinh trong kì

C10: Nợ đầu kì

E10: Nợ phát sinh trong kì.

-Các tài khoản cấp 1 sẽ dùng hàm subtotal để tính tổng lên.

Ví dụ chúng ta cần tính tổng cho tài khoản cấp 1: 111

Công thức =subtotal(9,C10)

9: hàm tính tổng của subtotal

C10: ô tài khoản chi tiết 1111

Tác dụng của hàm subtotal là để tránh dòng tổng cộng sẽ cộng 2 lần ( cả tài khoản con và tài khoản mẹ)

Thông tin thêm về các khóa học tại Kế toán Đức Minh mời các bạn tham khảo:

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

BÀI VIẾT LIÊN QUAN

- Công văn về việc Trùng số CMND khi đăng ký MST cá nhân (15/12)

- Một số thủ thuật tiện ích trong Word. (15/12)

- Cách ghi sổ nhật ký chung trên excel (14/12)

- Hướng dẫn quy trình làm báo cáo thực tập. (14/12)

- Cách trình bày báo cáo thực tập tốt nghiệp (14/12)

- Phần II: Doanh thu và chi phí thuế tính thuế thu nhập doanh nghiệp 9 (tiếp). (10/12)

- Định dạng bảng trong Word phần 2. (10/12)

- Điều kiện nộp Mẫu 06 năm 2015: Đăng ký phương pháp tính thuế GTGT (10/12)

- Cách kết chuyển lãi lỗ đầu năm tài chính (10/12)

- Địa chỉ học kế toán tại Cầu Giấy - Kế toán Đức Minh (09/12)