Tin mới

Đối với trường hợp người lao động nghỉ ốm đau có bị trừ phép năm hay không? Cùng Kế toán Đức Minh tìm hiểu chi tiết qua...

Thuế tiêu thụ đặc biệt là một trong những loại thuế được áp dụng với rất nhiều các doanh nghiệp hiện nay, vậy trường...

Đối với cá nhân cho thuê bất động sản thì thực hiện như thế nào để đúng với chính sách thuế hiện nay. Cùng Kế toán Đức...

Khi đoàn kiểm tra thuế, kiểm tra tại DN bạn, bạn cần chuẩn bị hồ sơ đầy đủ để phục vụ cho việc kiểm tra. Có nhiều bạn,...

Đối với người lao động là cộng tác viên thì có phải đóng Bảo hiểm xã hội hay không? Cùng Kế toán Đức Minh tìm hiểu rõ...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Quản lý công nợ là gì? Cách quản lý công nợ hiệu quả trong doanh nghiệp- Kế toán Đức Minh.

Quản lý công nợ được coi là một phần vô cùng quan trọng có thể tác động mạnh mẽ đến sự thành công của doanh nghiệp. Việc nhận thức được tầm quan trọng của quản lý công nợ và có những biện pháp để quản lý công nợ hiệu quả là thực sự cần thiết. Bài viết dưới đây Kế toán Đức Minh sẽ chia sẻ cho các bạn những kiến thức cơ bản nhất về quản lý công nợ trong doanh nghiệp.

1.Quản lý công nợ là gì?

Là quá trình ghi nhận, theo dõi các khoản phải thu của khách hàng khi chúng ta bán dịch vụ hàng hóa hoặc các khoản phải trả nhà cung cấp phát sinh khi chúng ta mua hàng hóa, dịch vụ từ một công ty hay cá nhân khác để doanh nghiệp kiểm soát được tình hình tài chính tốt hơn.

2.Phân loại công nợ

Doanh nghiệp cần chú ý các loại công nợ sau:

+ Các khoản phải thu khách hàng: Các khoản phải thu khách hàng là các khoản tiền mà doanh nghiệp đã bán sản phẩm hàng hóa, cung cấp lao vụ, dịch vụ cho khách hàng nhưng chưa thu được tiền.

+ Các khoản phải trả người bán, nhà cung cấp: Đây là các khoản tiền liên quan đến vật tư, thiết bị, công cụ dụng cụ, hàng hóa, dịch vụ…phát sinh trong quá trình hoạt động kinh doanh mà doanh nghiệp đã mua từ người bán nhưng chưa thanh toán.

+ Các khoản phải thu, phải trả khác:

Các khoản phải thu khác: phải thu nội bộ, tạm ứng, ký cược, ký quỹ như: giá trị tài sản thiếu chưa xác định rõ nguyên nhân, các khoản phải thu về bồi thường vật chất do cá nhân, tập thể gây ra hư hỏng…đã được xử lý bồi thường.

Các khoản phải trả khác: phải trả công nhân viên, phải nộp Nhà nước, các khoản vay nợ, nhận ký cược, ký quỹ, phải trả nội bộ như: giá trị tài sản thừa chưa hoặc đã xác định được nguyên nhân…

+ Các khoản tạm ứng: Là một khoản tiền hoặc vật tư giao cho người nhận tạm ứng để thực hiện công việc đã được phê duyệt.

.jpg)

3.Yêu cầu về quản lý công nợ

a.Đối với các khoản phải thu

Cần hạch toán một cách chi tiết, rõ ràng đối với từng đối tượng, từng khoản nợ và từng lần thanh toán.

Tích cực theo dõi, kiểm tra và đôn đốc việc thu hồi nợ để tránh bị tình trạng bị chiếm dụng vốn hoặc nợ dây dưa, lâu ngày.

Để giải quyết các công nợ lâu ngày khó đòi, cần đảm bảo có đầy đủ các chứng từ hợp pháp, hợp lệ theo quy định của Nhà nước như biên bản đối chiếu công nợ, biên bản giải quyết công nợ cùng với các bằng chứng xác thực về số nợ thất thu.

Cần xác minh tại chỗ hoặc yêu cầu xác nhận bằng văn bản đối với các khoản nợ tồn đọng lâu ngày chưa và khó có khả năng thu hồi được làm căn cứ lập dự phòng phải thu khó đòi về các khoản nợ phải thu này.

b.Đối với các khoản phải trả

Cần hạch toán chi tiết cho từng đối tượng, từng khoản phải trả.

Các khoản chiết khấu thanh toán giảm giá hàng hóa của người bán, người cung cấp phải ghi sổ kế toán tương ứng với từng khoản phải trả có liên quan.

4.Quy trình quản lý công nợ

a.Đối với công nợ phải thu

Bước 1: Tạo lập bộ phận quản lý chuyên môn công nợ chặt chẽ, soạn thảo chính sách chi trả rõ ràng để tránh những rủi ro ngoài tầm kiểm soát.

Bước 2: Lập một quy trình quản lý công nợ phải thu theo tiêu chuẩn của doanh nghiệp. Trong đó, quy trình cần phải đảm bảo: Xác định rõ trách nhiệm của cá nhân làm việc với khách hàng, quy định cụ thể cách thức nhắc nhở khách hàng, cũng như thời gian nhắc nhở…

Bước 3: Gửi hóa đơn đến khách hàng bằng cách thức nhanh nhất để có thể thu hồi được tiền trong thời gian ngắn nhất, cùng với đó là có những câu lệnh mang tính cấp bách để khách hàng thấy được sự quan trọng của việc trả tiền đúng hạn. Ví dụ: thay vì nói “khách hàng có thể thực hiện chi trả trong vòng 30 ngày” thì nên nói là “hạn chót để khách hàng thực hiện chi trả là 30/10”.

Bước 4: Tìm mọi biện pháp để nhắc nhở, thúc giục khách hàng hoàn thiện việc thanh toán. Nếu như gửi mail, gọi điện vẫn không có tác dụng thì cần phải tìm cách để hẹn gặp khách hàng trực tiếp. Bằng mọi cách phải làm cho khách hàng không thể chậm trễ trong việc hoàn trả tiền.

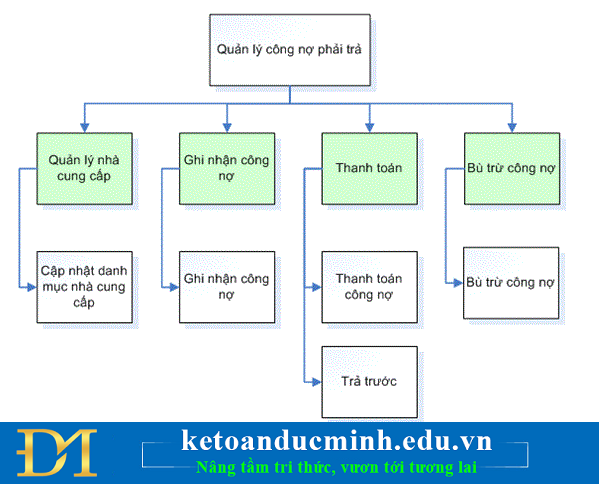

b.Đối với công nợ phải trả

5.Cách quản lý công nợ hiệu quả

a.Đối với công nợ phải thu

Xây dựng chính sách bán hàng rõ ràng: cần xây dựng ngay từ đầu cho từng cấp phân phối, cho từng đối tượng khách hàng.

Yêu cầu khách hàng ký thỏa thuận: đảm bảo thực hiện thanh toán đúng thời hạn, nếu vi phạm sẽ có mức phạt đã được quy định trong thỏa thuận. Thêm vào đó, mọi giao dịch với khách hàng qua các kênh như email, thư, cuộc gọi…cũng cần phải lưu trữ lại dưới dạng tài liệu để đề phòng trường hợp tranh chấp, kiện tụng xảy ra.

Đánh giá và tìm cách cải thiện các quy trình liên quan đến hiệu quả khoản phải thu:

Chuyển tiền: thực hiện bằng các phương thức sử dụng công nghệ hiện đại nhằm tiết kiệm thời gian chuyển tiền, tăng độ tiện lợi và an toàn hơn so với phương pháp thủ công truyền thống.

Quản trị tín dụng của khách hàng: Xây dựng chính sách phù hợp, cập nhật thường xuyên tình hình sử dụng tín dụng của từng đối tượng.

Thu hồi nợ: xây dựng chính sách chiết khấu, thanh toán hợp lí.

Thiết lập các chỉ số đo lương hiệu quả các khoản phải thu: giúp người quản lý doanh nghiệp có thể quan sát và phân tích được hiệu quả hoạt động của các khoản phải thu. Hiện nay, có ba chỉ số được các doanh nghiệp chú ý nhất, đó là: vòng quay các khoản phải thu, tỷ lệ các khoản phải thu trên doanh thu, sắp xếp tuổi nợ các khoản phải thu.

Sử dụng phần mềm quản lý công nợ tự động: giúp quá trình quản lý nhanh gọn, tiện lợi và thông minh hơn nhiều. Từ đó, quản lý doanh nghiệp có thể đọc được báo cáo để nắm bắt được tình hình quản lý công nợ cũng như hoạt động kinh doanh của doanh nghiệp. Ví dụ: phần mềm kế toán MISA SME.NET…

b.Đối với các khoản phải trả

Quản lý theo từng hóa đơn và hạn thanh toán: Doanh nghiệp cần đảm bảo có đầy đủ các biểu mẫu sau: Báo cáo tuổi nợ của các hóa đơn, bảng kê các hóa đơn đến hạn thanh toán, bảng kê các hóa đơn quá hạn, bảng kê hóa đơn còn nợ của một nhà cung cấp.

Quản lý theo từng hợp đồng mua: Vì mỗi hợp đồng lại có nhiều kỳ hạn thanh toán nên để quản lý nhiều hợp đồng, cần phải có chính sách mua hàng, bán hàng hợp lí. Thêm vào đó, doanh nghiệp cũng nên có sự chuẩn bị, đào tạo kĩ lưỡng về măt nhân sự để thực hiện tốt công việc đàm phán với khách hàng.

Phân loại đối tượng khách hàng, người bán hàng.

6.Nhiệm vụ của kế toán công nợ

a.Kế toán công nợ của nghiệp vụ phải thu khách hàng

Ghi chép đầy đủ, chính xác, phản ánh kịp thời, rõ ràng các nghiệp vụ phải thu khách hàng theo từng đối tượng và khoản thanh toán.

Theo dõi thường xuyên và có biện pháp đôn đốc thu hồi nợ khi cần thiết, tránh để xảy ra tình trạng bị chiếm dụng vốn hay nợ quá lâu.

Cuối tháng: kiểm tra, đối chiếu các khoản phải thu và lập biên bản đối chiếu công nợ.

b.Kế toán công nợ của nghiệp vụ phải trả người bán

Ghi chép đầy đủ, chính xác, phản ánh kịp thời, rõ ràng các nghiệp vụ phải trả khách hàng theo từng đối tượng.

Theo dõi chi tiết, chặt chẽ, thường xuyên từng khoản nợ phải trả và từng lần thanh toán.

Bài viết hy vọng đã cung cấp những thông tin cần thiết nhất để giúp bạn quản lý công nợ hiệu quả hơn trong doanh nghiệp. Vì chỉ cần quản lý công nợ một cách hợp lí và hiệu quả, hoạt động kinh doanh của doanh nghiệp đã được cải thiện đáng kể. Nếu doanh nghiệp bạn vẫn chưa quản lý công nợ tốt, hãy đọc thật kĩ bài viết và có ngay những biện pháp thay đổi cho chính mình.

Bạn đọc có thể tham khảo thêm các bài viết có liên quan:

>>> Tổng hợp phương pháp quản lý công nợ phải trả hiệu quả nhất hiện nay – Kế toán Đức Minh.

>>> 5 Bước để quản lý công nợ phải thu của khách hàng hiệu quả- Kế toán Đức Minh.

Kế toán Đức Minh chúc bạn đọc thành công!

-Ms Le-

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Các trường hợp được bảo lưu đóng bảo hiểm thất nghiệp? - KTĐM (22/06)

- Lao động theo mùa vụ đóng bảo hiểm xã hội như thế nào? – KTĐM (22/06)

- Phân biệt hợp đồng lao động và hợp đồng cộng tác viên - KTĐM (19/06)

- Phân biệt Bảo hiểm thương mại và Bảo hiểm xã hội bắt buộc - KTĐM (18/06)

- Sự khác nhau giữa Nhà quản lý và Nhà Lãnh đạo - KTĐM (10/06)

- 3 lưu ý dành cho doanh nghiệp khi cắt giảm nhân sự năm 2021 - KTĐM (09/06)

- 19 hành vi liên quan đến con dấu bị xử phạt vi phạm hành chính - KTĐM (06/06)

- Người lao động cần làm gì khi doanh nghiệp không trả sổ bảo hiểm? – KTĐM (06/06)

- Thuế vãng lai các công trình ngoại tỉnh vẫn được miễn. Bạn biết chưa? (PHẦN 1) (04/06)

- Người lao động có thể được nhận bảo hiểm thất nghiệp tối đa mấy lần? (03/06)