Tin mới

Theo quy định hiện hành, mỗi đối tượng nộp thuế sẽ có mã số thuế riêng và mã số thuế này được thể hiện tại giấy chứng...

Làm Freelance là công việc đang được nhiều người quan tâm hiện nay. Tuy nhiên có nhiều người vẫn băn khoăn Freelance là...

Thu nhập vãng lai dưới 2 triệu đồng có phải nộp thuế TNCN không? Đây là câu hỏi được rất nhiều người lao động thời vụ,...

Trường hợp các bên đã ký kết hợp đồng vay tiền nhưng chưa nhận được tiền xảy ra rất nhiều trên thực tế. Bài viết dưới...

lợi nhuận trước thuế phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

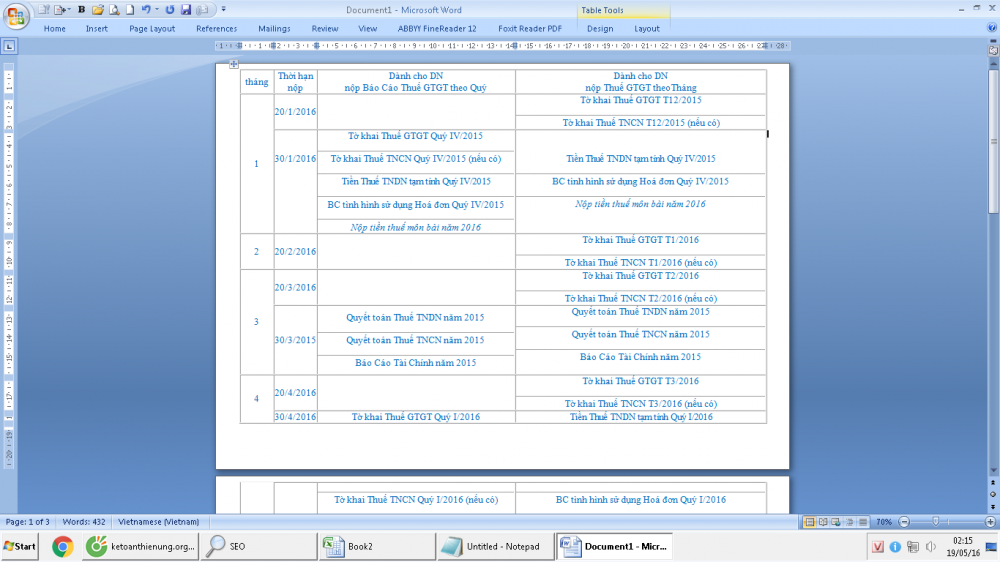

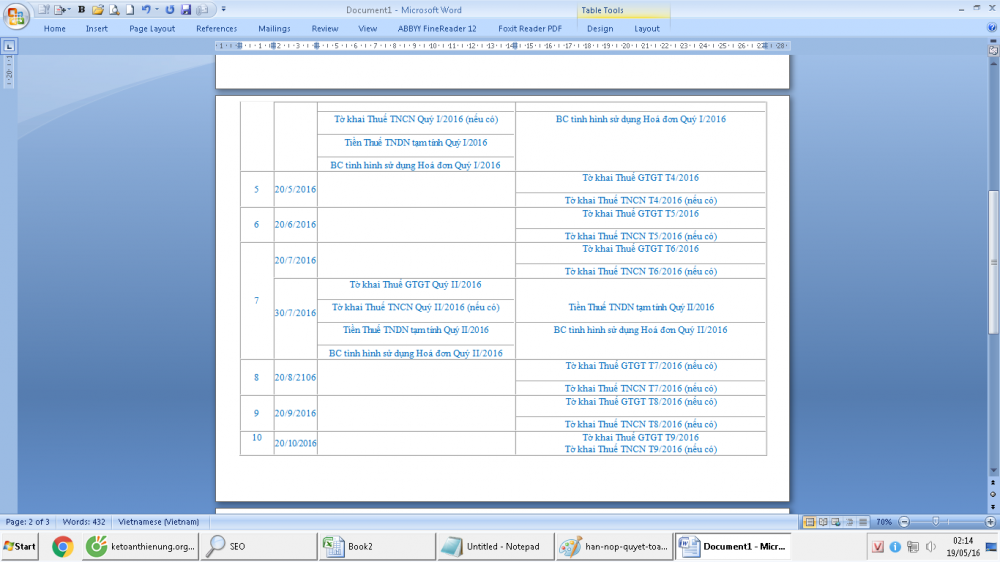

Hạn nộp quyết toán thuế tncn và các loại báo cáo thuế 2016

Bài viết sau đây Kế toán Đức Minh sẽ hướng dẫn cho các bạn thời Hạn nộp quyết toán thuế tncn 2016 và thời hạn nộp các loại báo cáo thuế - lịch nộp các loại báo cáo thuế 2016 mới nhất

1. Hạn nộp quyết toán thuế TNCN, GTGT, TNDN trong năm 2016

Theo Điều 10 Chương II trong Thông tư 156/2013/TT-BTC quy định Thời hạn nộp hồ sơ khai thuế cụ thể như sau:

- Thời hạn nộp hồ sơ khai thuế từng phần theo từng lần phát sinh nghĩa vụ thuế thì chậm nhất là ngày thứ 10 kể từ ngày có phát sinh nghĩa vụ thuế.

- Thời hạn doanh nghiệp phải nộp hồ sơ quyết toán thuế đối với các trường hợp doanh nghiệp hợp nhất, sáp nhập, chia, tách hay chuyển đổi hình thức sở hữu, chấm dứt hoạt động, giải thể thì chậm nhất là ngày thứ 45 kể từ ngày có quyết định.

- Thời hạn phải nộp hồ sơ quyết toán thuế năm thì chậm nhất là ngày thứ kể từ ngày kết thúc năm dương lịch hoặc kết thúc năm tài chính.

VD: Hồ sơ khai quyết toán thuế thu nhập doanh nghiệp (TNDN) năm 2016 gồm: Tờ khai quyết toán thuế thu nhập doanh nghiệp, Thu nhập cá nhân , Báo cáo tài chính là ngày 30/3/2017

- Thời hạn nộp hồ sơ khai thuế trong tháng chậm nhất là ngày thứ 20 của tháng tiếp theo của tháng phát sinh nghĩa vụ thuế.

-> VD: Hạn nộp tờ khai thuế GIÁ TRỊ GIA TĂNG (GTGT) tháng 5/2016 là ngày 20/6/2016.

- Thời hạn doanh nghiệp phải nộp hồ sơ khai thuế quý thì chậm nhất là ngày thứ của quý ngay kế tiếp quý có phát sinh nghĩa vụ thuế

VD: Thời hạn nộp tờ khai thuế GIÁ TRỊ GIA TĂNG (GTGT) quý 2/2016 là ngày 30/7/2016.

- Thời hạn phải nộp hồ sơ khai thuế năm thì chậm nhất là ngày thứ 30 của tháng đầu tiên của năm dương lịch: 30/01/20xx.

* Các chú ý về hạn nộp các loại tờ khai thuế TNCN, GTGT, TNDN

- Doanh nghiệp kê khai thuế GIÁ TRỊ GIA TĂNG (GTGT) theo quý sẽ kê khai thuế thu nhập cá nhân theo quý.

- Doanh nghiệp mới thành lập, thời hạn dưới 12 tháng và chưa đủ một năm tài chính sẽ kê khai Thuế GIÁ TRỊ GIA TĂNG (GTGT) và phải báo cáo tình hình sử dụng hóa đơn theo từng quý

- Từ quý IV năm 2014 trở đi thì các bạn không cần phải nộp tờ khai thuế TNDN tạm tính quý nữa, mà chỉ việc tính tiền, nếu có phát sinh thì đi nộp tiền thôi.

- Thời hạn phải nộp tờ khai thuế cũng là thời hạn phải nộp tiền thuế nếu có số phát sinh số thuế phải nộp nhà nước

2. Thời hạn nộp tờ khai thuế và tiền thuế môn bài năm 2016

2.1. Thời hạn nộp tờ khai thuế và tiền thuế môn bài

- Đối với doanh nghiệp mới thành lập thì hạn nộp chậm nhất chính là ngày cuối cùng của tháng bắt đầu đi vào hoạt động sản xuất kinh doanh của doanh nghiệp.

- Nếu doanh nghiệp mới thành lập nhưng chưa hoạt động sản xuất kinh doanh thì hạn nộp chậm nhất là trong vòng 30 ngày, kể từ ngày nhận giấy ĐKKD.

2.2. Đối với doanh nghiệp đang hoạt động:

- Nếu trong năm doanh nghiệp không thay đổi các yếu tố bất kỳ làm thay đổi về mức thuế môn bài thì không cần phải đi nộp tờ khai thuế môn bài cho những năm sau. Lúc đó chỉ cần phải nộp tiền thuế môn bài, hạn chậm nhất là ngày 30/01

- Nếu doanh nghiệp có bất kỳ sự thay đổi các yếu tố nào đó liên quan đến căn cứ tính thuế và làm thay đổi số thuế môn bài phải nộp của năm tài chính tiếp theo thì doanh nghiệp phải nộp hồ sơ khai thuế môn bài cho năm tiếp theo, thời hạn kê khai thuế chậm nhất là vào ngày 31/12 của năm có sự biến đổi.

2.3. Địa điểm nộp tờ khai thuế môn bài:

- Doanh nghiệp nộp trực tiếp cho cơ quan thuế quản lý doanh nghiệp

- Nếu doanh nghiệp có chi nhánh:

+ Nếu chi nhánh mà cùng tỉnh, cùng thành phố thì nộp tập trung tại Công ty.

+ Nếu chi nhánh khác tỉnh, khác thành phố thì nộp cho cơ quan thuế quản lý chi nhánh đó

Kế toán Đức Minh xin chúc các bạn tiếp thu được những kiến thức mới bổ ích từ bài viết này.

Thông tin thêm về các khóa học tại Kế toán Đức Minh mời các bạn tham khảo:

>>> Kế toán tổng hợp tại hà nội

>>> Kế toán ngắn hạn

>>> Phần mềm misa

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Tầng 2, Nhà số 2, Ngõ 4 - Đường Nguyễn Khuyến - Văn Quán - Hà Đông - Hà Nội - 0339.421.606

BÀI VIẾT LIÊN QUAN

- Những thay đổi mới trong kế toán 2015 (26/03)

- Sửa đổi, bổ sung một số điều của các luật về thuế (25/03)

- Một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân (TNCN) đối với hộ, cá nhân kinh doanh (21/03)

- Tóm tắt nội dung mới của Nghị định số 12/2015/NĐ-CP của Chính Phủ về thuế (20/03)

- Doanh nghiệp không phải nộp bảng kê mua vào, bán ra của tờ khai thuế GTGT từ ngày 01/01/2015 (20/03)

- Cách nộp tờ khai thuế trên trình duyệt Chrome (19/03)

- Hướng dẫn cấp mã số thuế cho người phụ thuộc (17/03)

- Những điêm lưu ý về thuế thay đổi năm 2015 (12/03)

- Các tình huống cần lưu ý khi khai thuế GTGT (11/03)

- Hướng dẫn quyết toán thuế TNCN năm 2014 và cấp MST NPT (06/03)