Tin mới

Trong nỗ lực hỗ trợ nền kinh tế và nuôi dưỡng nguồn thu bền vững, Bộ Tài chính đang lấy ý kiến về việc nâng ngưỡng...

Trong công ty vận tải, giá thành dịch vụ vận tải được xác định bằng cách tập hợp toàn bộ chi phí phát sinh để thực hiện...

Khi rà soát Tài khoản 111 – Tiền mặt, kế toán cần kiểm tra cả số liệu kế toán, chứng từ và thực tế quỹ tiền mặt để đảm...

Đối với những trường trả lại hàng hóa, dịch vụ thì hóa đơn điện tử sẽ xử lý như thế nào? Cùng Kế toán Đức Minh tìm hiểu...

Vàng là kim loại quý và có giá trị cao nên nhận được rất nhiều sự quan tâm từ tất cả mọi người. Việc thành lập công ty...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Giá điện hiện nay là bao nhiêu? Giá điện, nước kèm theo nhà ở có chịu thuế thu nhập cá nhân không?

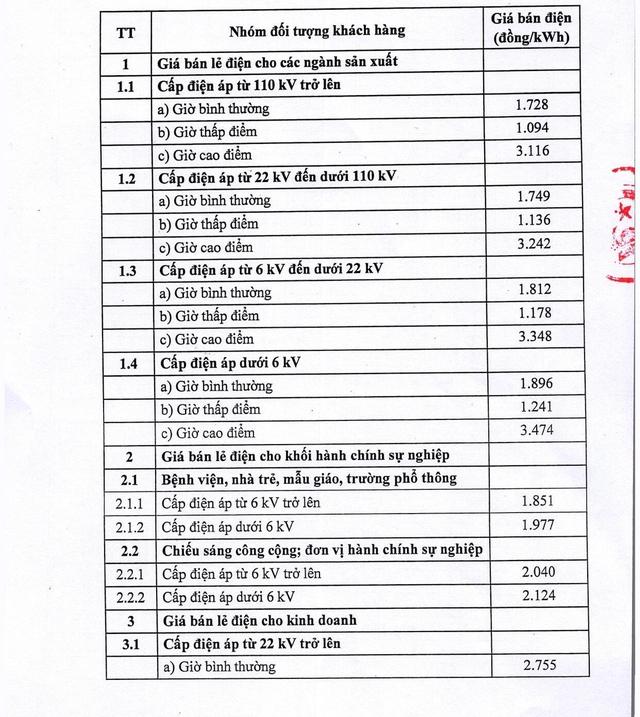

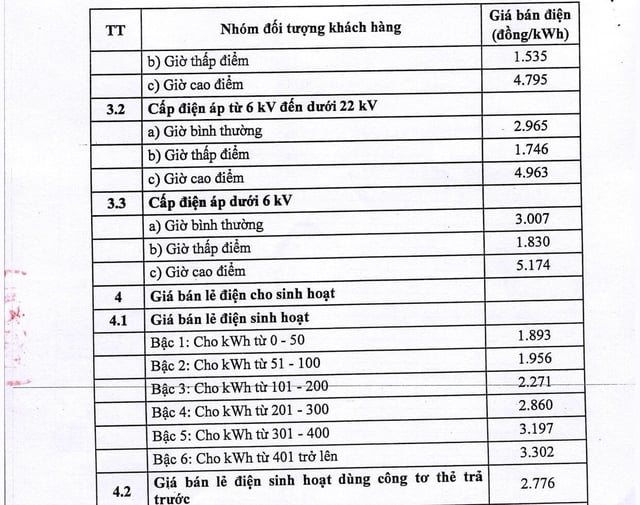

Chi tiết giá bán điện cho các nhóm khách hàng sử dụng điện, trong đó có giá bán lẻ điện sinh hoạt theo Quyết định 2699/QĐ-BCT năm 2024 quy định về giá bán điện do Bộ trưởng Bộ Công Thương ban hành ngày 11/10/2024 như sau:

Giá điện hiện nay là bao nhiêu?

Đối với sinh viên và người lao động thuê nhà để ở:

- Trường hợp thời hạn cho thuê nhà dưới 12 tháng và chủ nhà không thực hiện kê khai được đầy đủ số người sử dụng điện thì áp dụng giá bán lẻ điện sinh hoạt của bậc 3: Từ 101 - 200 kWh cho toàn bộ sản lượng điện đo đếm được tại công tơ.

- Trường hợp chủ nhà kê khai được đầy đủ số người sử dụng điện thì Bên bán điện có trách nhiệm cấp định mức cho chủ nhà căn cứ vào sổ tạm trú hoặc chứng từ xác nhận tạm trú của cơ quan Công an quản lý địa bàn; cứ 04 người được tính là một hộ sử dụng điện để tính số định mức áp dụng giá bán lẻ điện sinh hoạt.

Theo đó, sau đợt điều chỉnh này, giá bán lẻ điện bậc 1 thấp nhất cho 50kWh đầu tiên sẽ là 1.893 đồng/kWh và mức giá cao nhất ở bậc 6, từ kWh 401 trở lên là 3.302 đồng/kWh.

Dịch vụ điện, nước kèm theo nhà ở có chịu thuế thu nhập cá nhân?

Căn cứ theo điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC được sửa đổi, bổ sung bởi khoản 2 Điều 11 Thông tư 92/2015/TT-BTC sửa đổi, bổ sung như sau:

Các khoản thu nhập chịu thuế

đ.1) Tiền nhà ở, điện, nước và các dịch vụ kèm theo (nếu có), không bao gồm: khoản lợi ích về nhà ở, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do người sử dụng lao động xây dựng để cung cấp miễn phí cho người lao động làm việc tại khu công nghiệp; nhà ở do người sử dụng lao động xây dựng tại khu kinh tế, địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn cung cấp miễn phí cho người lao động làm việc tại đó.

Trường hợp cá nhân ở tại trụ sở làm việc thì thu nhập chịu thuế căn cứ vào tiền thuê nhà hoặc chi phí khấu hao, tiền điện, nước và các dịch vụ khác tính theo tỷ lệ giữa diện tích cá nhân sử dụng với diện tích trụ sở làm việc.

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả thay tính vào thu nhập chịu thuế theo số thực tế trả thay nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có)) tại đơn vị không phân biệt nơi trả thu nhập.

Như vậy, trường hợp, khoản lợi ích về nhà ở, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do người sử dụng lao động xây dựng để cung cấp miễn phí cho người lao động làm việc tại khu công nghiệp thì không tính vào thu nhập chịu thuế thu nhập cá nhân người lao động.

Công nhân chấm dứt hợp đồng lao động có phải trả lại nhà lưu trú trong khu công nghiệp hay không?

Căn cứ theo Điều 100 Luật Nhà ở 2023 quy định về nguyên tắc cho thuê và quản lý vận hành nhà lưu trú công nhân trong khu công nghiệp như sau:

Nguyên tắc cho thuê và quản lý vận hành nhà lưu trú công nhân trong khu công nghiệp

1. Nguyên tắc cho thuê nhà lưu trú công nhân trong khu công nghiệp bao gồm:

a) Cá nhân là công nhân trong khu công nghiệp chỉ được thuê 01 nhà lưu trú công nhân trong khu công nghiệp trong cùng thời điểm và không được cho thuê lại hoặc chuyển nhượng hợp đồng thuê;

b) Sau khi chấm dứt hợp đồng lao động thì người thuê nhà phải bàn giao lại nhà lưu trú công nhân trong khu công nghiệp cho bên cho thuê;

c) Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã sản xuất trong khu công nghiệp chỉ được thuê nhà lưu trú công nhân trong khu công nghiệp để cho cá nhân là công nhân của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mình thuê lại.

2. Bên cho thuê nhà lưu trú công nhân trong khu công nghiệp chịu trách nhiệm cho thuê đúng đối tượng cá nhân là công nhân trong khu công nghiệp.

3. Việc quản lý vận hành nhà lưu trú công nhân trong khu công nghiệp được thực hiện theo quy định tại điểm a khoản 2 Điều 90 của Luật này.

4. Chính phủ quy định chi tiết việc cho thuê và quản lý, sử dụng nhà lưu trú công nhân trong khu công nghiệp.

Theo đó, sau khi chấm dứt hợp đồng lao động công nhân nghỉ việc thì người thuê nhà phải bàn giao lại nhà lưu trú công nhân trong khu công nghiệp cho bên cho thuê.

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Những đối tượng được hưởng trợ cấp xã hội hàng tháng – Kế toán Đức Minh. (18/10)

- Cách tính chi phí quản lý doanh nghiệp theo quy định mới – Kế toán Đức Minh. (18/10)

- Người quản lý doanh nghiệp nhà nước có được là công chức hay viên chức không? Kế toán Đức Minh. (18/10)

- 12 trường hợp không được hưởng quyền lợi bảo hiểm y tế - Kế toán Đức Minh. (17/10)

- Quy định về số giờ làm thêm của người lao động mới nhất năm 2024 – Kế toán Đức Minh. (17/10)

- Phân biệt bảo hiểm xã hội và bảo hiểm thương mại – Kế toán Đức Minh. (17/10)

- Những đối tượng bị cấm thành lập và quản lý doanh nghiệp? Kế toán Đức Minh. (16/10)

- Cách lấy hóa đơn VAT của Facebook khi chạy quảng cáo (16/10)

- Kế toán bán hàng là gì? Mô tả công việc và yêu cầu cần có (12/10)

- Quy định về phụ cấp xăng xe, điện thoại mới nhất (11/10)