Tin mới

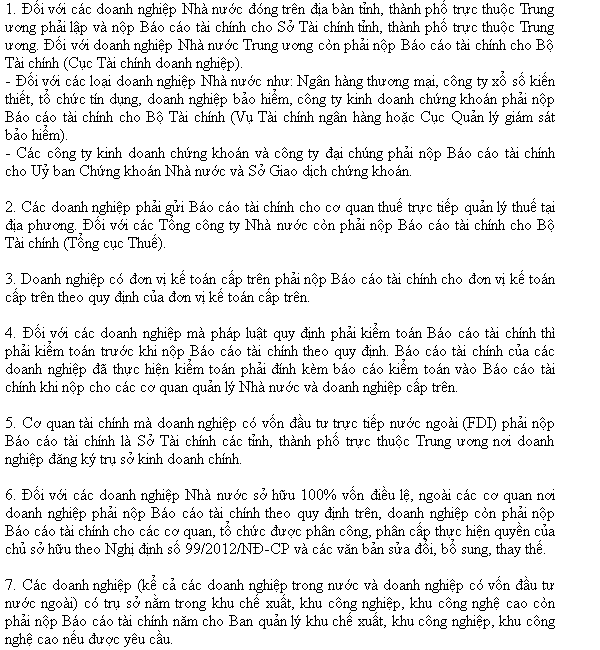

Những doanh nghiệp thành lập sau thời điểm ngày 17/5/2025 sẽ được Nhà nước ưu đãi rất nhiều về thuế quan, đặc biệt được...

Không phải cá nhân, tổ chức nào cũng được phép thành lập văn phòng đại diện. Việc xác định đúng chủ thể có đủ tư cách...

Để phục vụ cho nhu cầu mở rộng và phát triển quy mô, các doanh nghiệp thường chọn thành lập chi nhánh thay vì mở thêm...

Theo quy định hiện nay các đối tượng nào được hỗ trợ đóng Bảo hiểm y tế? Cùng Kế toán Đức Minh tìm hiểu chi tiết qua...

Điều nhiều người đặt câu hỏi là khi khám mắt hay mổ mắt có được hưởng bảo hiểm y tế hay không? Cùng Kế toán Đức Minh...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Nộp BCTC cho chi cục Thống kê

Tình trạng nộp xong BCTC thường các bạn không biết nộp ở đâu, thời hạn, hình thức phạt khi nộp chậm thì thế nào? Đối với DN áp dụng theo TT 133 và TT 200 có gì khác nhau

I. NƠI NHẬN BCTC (áp dụng chung cho DN theo TT 133 và TT 200)

|

Các DN |

Kỳ lập BC |

Cơ quan tài chính |

Cơ quan thuế |

Cơ quan thống kê |

DN cấp trên |

Cơ quan đki kd |

Ghi chú |

|

(4) |

|

(1) |

(2) |

(6) |

(3) |

|

(5) |

|

DN nhà nước |

Quý/ năm |

x |

x |

x |

x |

x |

|

|

DN có vốn đầu tư nước ngoài |

Năm |

x |

x |

x |

x |

x |

|

|

DN khác |

Năm |

|

x |

x |

x |

x |

|

(5) Ghi chú bổ sung các thông tin trên tại các vị trí (1), (2), (3), (4):

(6) Tại cơ quan Thống kê:

- Doanh nghiệp thuộc quản lý của cục thuế thì báo cáo cục thống kê, doanh nghiệp thuộc quản lý chi cục thuế thì báo cáo chi cục thống kê.

VD: Công ty CP Sản xuất và DV Thương mại Đức Minh thuộc Quản lý của Chi cục Thuế Quận Cầu Giấy, thì báo cáo cho Chi cục Thống kê tại Quận Cầu Giấy.

- Các bước tiến hành:

1. Kế toán tại DN lấy file dữ liệu từ TCT đã ký điện tử và nộp thành công.

2. In ra và đóng thành 02 quyển (có đầy đủ chữ ký của kế toán, Giám đốc, đóng dấu giáp lai tại 02 quyển đó)

3. Đến chi cục Thống kê, bạn nộp 02 bản (01 quyển nộp tại chi cục thuế, 01 quyển có dấu đóng xác nhận đã nộp BCTC cho chi cục Thống kê và lưu giữ tại Công ty cho từng năm).

Ảnh 1: Nộp BCTC cho chi cục Thống kê

II. THỜI HẠN NỘP BCTC

Áp dụng theo Điều 109 Thông tư 200/TT – BTC, quy định về thời hạn nộp BCTC như sau:

* Đối với DN Nhà nước

1. Thời hạn nộp Báo cáo tài chính theo Quý:

- Thời hạn nộp BCTC theo Quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán Quý; Đối với Công ty mẹ; Tổng Công ty Nhà nước chậm nhất là 45 ngày;

- Trường hợp đơn vị trực thuộc doanh nghiệp; Tổng Công ty Nhà nước nộp BCTC Quý cho Công ty mẹ , Tổng Công ty theo thời hạn của Công ty mẹ và Tổng công ty quy định.

2. Thời hạn nộp Báo cáo tài chính theo Năm:

- Thời hạn nộp BCTC theo Năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán Năm; Đối với Công ty mẹ; Tổng Công ty Nhà nước chậm nhất là 90 ngày;

* Với các Doanh nghiệp khác

Đối với Doanh nghiệp và Công ty hợp danh, thời hạn nộp BCTC chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán Năm

Đối với DN khác, thời hạn nộp BCTC chậm nhất là 90 ngày; Đơn vị trực thuộc doanh nghiệp nộp BCTC năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán đó quy định.

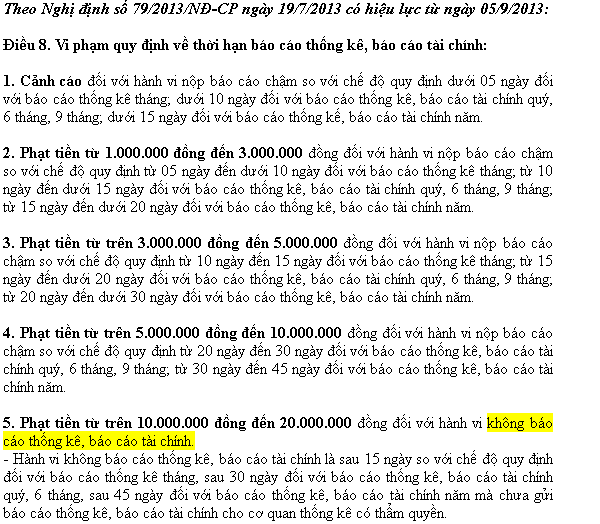

III. HÌNH THỨC XỬ LÝ VI PHẠM

Ảnh 2: Nộp BCTC cho chi cục Thống kê

Nga Thanh

Mục tham khảo:

http://ketoanducminh.edu.vn/tin-tuc/77/3792/MUC-PHAT-NOP-CHAM-THUE-MOI-NHAT-2018.html

http://ketoanducminh.edu.vn/tin-tuc/70/1486/De-xuat-sua-doi-muc-phat-cham-nop-thue-moi.html

http://ketoanducminh.edu.vn/tin-tuc/77/2394/Muc-phat-khi-nop-cham-to-khai-thue.html

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Hệ thống tài khoản kế toán ngân hàng theo quyết định mới nhất (03/04)

- 3 cách phân loại tài khoản kế toán ngân hàng – Kế toán Đức Minh (03/04)

- 5 số liệu mà kế toán cần kiểm tra trước khi lên báo cáo tài chính (30/03)

- Từ vựng Tiếng Trung chuyên ngành kế toán phần 2- Kế toán Đức Minh (30/03)

- Hướng dẫn kê khai thuế GTGT vãng lai chi tiết – Kế toán Đức Minh. (28/03)

- 8 điều Luật BHXH mới bổ sung về chế độ nghỉ thai sản năm 2018- Kế toán Đức Minh. (28/03)

- Công việc cần làm tại công ty dịch vụ tư vấn thiết kế xây dựng - Kế toán Đức Minh. (28/03)

- Những khó khăn trong việc áp dụng hóa đơn điện tử - Kế toán Đức Minh (27/03)

- Các chứng từ kế toán về lao động tiền lương trong các doanh nghiệp vừa và nhỏ (26/03)

- Tháng 04/2018 kế toán cần chú ý gì? - Kế toán Đức Minh. (26/03)