Tin mới

Từ ngày 01/7/2026, thủ tục đăng ký lao động chính thức được triển khai đối với người lao động thuộc diện tham gia bảo...

Nghỉ làm không hưởng lương là tình huống khá phổ biến khi người lao động cần giải quyết việc cá nhân, chăm sóc gia...

Trong bối cảnh ngày càng nhiều sinh viên đi làm thêm để tích lũy kinh nghiệm và thu nhập, vấn đề tham gia bảo hiểm y tế...

Từ ngày 01/7/2025, khi Luật bảo hiểm xã hội 2024 chính thức có hiệu lực, lao động nữ khi tham gia BHXH tự nguyện sẽ...

Năm 2026, nhằm khuyến khích người lao động tự do, nông dân, tiểu thương, và các đối tượng gặp khó khăn về kinh tế có...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Kế toán phải làm sao với số liệu của bên kỹ thuật sau khi đã bóc tách dự toán xây dựng?

Ở trong 1 công ty nhỏ kế toán phải làm tất tần tật các việc, kiêm cả kỹ thuật và kế toán thì thật là vất vả. Nhưng đối với 1 công ty lớn, có đầy đủ các ban bệ, các phòng kỹ thuật và kế toán được tách riêng biệt thì có người lại nói kế toán thật là nhàn rỗi, nhưng xin thưa kế toán có trăm công ngàn việc chứ không phải ngồi mát, ăn bát vàng đâu ạ.

Bản chất của xây dựng là 1 ngành đặc thù, nếu là dân chuyên về xây dựng thì căn bản là chuyện bình thường, nhưng nếu với 1 kế toán từ mảng thương mại hoặc sản xuất nhảy qua làm thì điều đó thật khó. Sau đây Viện đào tạo kế toán và Tin học Đức Minh sẽ hướng dẫn các bạn kế toán có sự trải nghiệm thực sự và biện pháp để cải thiện hiệu quả khi đối mặt với số liệu kế của bên kỹ thuật sau khi đã bóc tách dự toán xây dựng như sau:

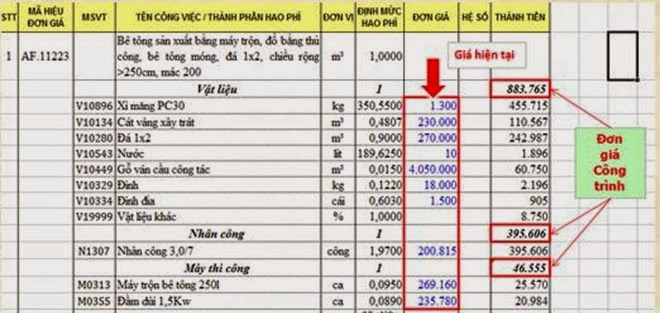

Đối với kế toán khi cầm 1 bảng hồ sơ thanh toán khối lượng hoàn thành hay khối lượng quyết toán. Điều đầu tiên mà kế toán quan tâm đó là số liệu của các lần đó có sự thay đổi gì hay không? Các khoản chi phí 627, 622, 623 hay 627 có nhiều hay không? Trên thực tế, nếu các bạn đã làm nhiều về kế toán xây dựng thì sẽ có các tiêu chuẩn hay định lượng về % các khoản chi phí rồi. Ví dụ Chi phí vật liệu 67%, chi phí nhân công 9.8%, v.v.

Với số liệu bảng trên thì công trình này có giá trị sản lượng sẽ đạt được là 1.531.646.418 đồng (đã có thuế GTGT) và 1.516.481.602 đồng (giá chưa thuế GTGT).

Tiền thuế GTGT ở trên 15.164.816 đ là số tiền đơn vị phải nộp cho cơ quan thuế sau khi công trình hoàn thành và xuất hóa đơn. Tuy nhiên cũng từ công trình này chúng ta chỉ lấy về chưa đến 50% số thuế GTGT đầu vào để bù trừ. Vì nhiều hoạt động không có thuế đầu vào như nhân công, đôi khi chi phí vật liệu cũng là hóa đơn trực tiếp. Do đó có thể tạm coi số 50% còn lại kia là chi phí doanh nghiệp phải chịu.

Ngoài ra, khi ký kết hợp đồng lao động các công ty thường phải làm 1 bảo lãnh để thực hiện hợp đồng với bên Ngân hàng (nơi mà Công ty có thế chấp tài sản). Ví dụ: Bên nhận thầu có chỉ định thầu hoặc trúng thầu thì khi ký kết hợp đồng, Bên nhận thầu cần phải liên hệ với bên Ngân hàng thế chấp tài sản đảm bảo, ví dụ là ô tô, hoặc nhà cửa tương ứng với số tiền của công trình làm đảm bảo.

Do vậy công trình trên có trị giá là: 1.531.646.418đ, thì bên nhận thầu cần làm bảo lãnh với số tiền tương ứng trên, và khi hai bên giữa Chủ đầu tư và Bên nhận thầu làm Hồ sơ thanh quyết toán công trình, nếu không muốn bị bên Chủ đầu tư giữ lại 5% phí bảo hành trên Tổng giá trị công trình thì Bên nhận thầu cần làm Bảo lãnh bảo hành thông qua bên Trung gian là Ngân hàng. Ngay sau khi kết thúc công trình (tức là từ thời điểm ký kết bảo lãnh bảo hành công trình từ 01/07/2015 đến ngày 31/07/2018 là 03 năm thì Ngân hàng sẽ hoàn trả lại số tiền trên vào Tài khoản cho công ty.

Việc kế toán phải làm là xác định tỷ lệ % các loại chi phí để xây dựng mục tiêu xử lý chi phí cho chính hợp đồng này trong quá trình/tiến độ thì công.

Số liệu này ghi vào bảng BẢNG TỔNG HỢP - CÔNG TRÌNH ABS để theo dõi chi phí xử lý phục vụ việc xác định doanh thu:

1. Dựa vào Chi tiết dự báo chi phí cho Công trình, vụ việc:

Chi phí chung là những khoản chi phục vụ chung trong dự toán thường tính % trên chi phí trực tiếp ( trừ CP lán trai, đảm bảo giao thông .. ở cuối dự toán ) gồm: Chi phí phát sinh ở xưỡng, đội, công trường ... như điện nước sinh hoạt, lương nhân viên, Giấy tờ in ấn, điện thoại, Khấu hao nhà xưởng máy móc phục vụ văn phòng, ... ABS vào 627; Các chi phí trên phát sinh ở C.ty ABS vào 642, 623 là lượng dầu cần lấy cho mỗi công trình (nếu có).

Chi phí trực tiếp gồm: vật liệu, nhân công, xe, máy thi công .. bạn xem trên bản dự toán phần đầu sẽ thấy

Kế toán cập nhật thường xuyên trên cơ sở các hóa đơn đã và sắp đưa về. Trước khi xuất hóa đơn cho khách hàng hoặc khi nghiệm thu toàn bộ công trình; từng hạng mục (nếu theo dõi theo hạng mục) nhất định phải cập nhật được bảng trên vì đó chính là sự hợp lý của chứng từ chi phí, hay giá thành sản phẩm xây lắp đạt đến mức nào, lãi hay lỗ…vv.

Từ bảng tính tỷ lệ trên, kế toán phối hợp với các bộ phận thuê nhân công ngoài hay sử dụng nhân công của đơn vị, mua vật liệu của đơn vị nào, bao nhiêu và tiến độ cung cấp, lúc này mới căn cứ vào bảng tiếp theo dưới đây để kiểm soát việc mua vật tư, thuê nhân công…vv. Viện Đào tạo Kế toán và Tin học Đức Minh lưu ý với các bạn trong trường hợp các công trình của chúng ta tại tỉnh, thành phố thì vốn lưu động rất cần nhé: tiền thuê nhân công cao, giá vật liệu xây dựng cũng cao và phải thanh toán trực tiếp hoặc chuyển khoản trước bên bán mới chuyển hàng nhé.

Trường hợp các hợp đồng thi công không có dự toán (sau khi đã liên lạc với Chủ đầu tư hoặc nhà thầu chính) thì bộ phận kỹ thuật sẽ lập khái toán chi phí thi công cho công trình như bảng trên. Kế toán căn cứ vào bảng đó để ghi chép số liệu lập báo cáo chi phí.

Cần chuẩn bị lấy hoá đơn đầu vào như nguyên vật liệu, chi phí luôn phải trước khi nghiệm thu, xuất hoá đơn. Trường hợp viết sai hóa đơn có thể xem cách khắc phục tại phần Xử lý hóa đơn viết sai theo Điều 20 Thông tư 39/2014/TT-BTC của Bộ tài chính.

Căn cứ vào bảng dự toán và lấy hoá đơn phải lấy bằng hoặc thấp hơn, cao hơn một chút so với dự toán. Nếu chênh lệch cao quá so với sự toán thì khi quyết toán sẽ bị loại ra khỏi chi phí hợp lý.

Khi lập bảng lương, bảng chấm công, phiếu chi lương thì phải lập riêng cho từng công trình riêng biệt.

Công trình hoàn thành thì phải nghiệm thu và xuất hoá đơn ngay, kể cả trường hợp khách hàng chưa chịu thanh toán thì công ty bạn vẫn cần phải xuất hoá đơn đúng thời điểm. Sau đó scan hoá đơn đầu vào gửi cho bên đối tác kê khai thuế. Tránh trường hợp không xuất hoá đơn làm sai nguyên tắc theo quy định về hoá đơn trong công ty xây dựng.

Kế toán nên dùng phương pháp tính giá xuất kho: theo phương pháp bình quân cuối kỳ. Bởi vì trong công ty xây dựng việc nhập – xuất kho vật tư diễn ra khá thường xuyên nên tính phương pháp này là hợp lý nhất, chính xác nhất.

Biết được công trình mỗi công trình sử dụng những loại máy thi công gì, để theo dõi việc trích khấu hao tài sản cố định, công cụ dụng cụ vào từng công trình tương ứng cho đúng.

Nên lập bảng trích khấu hao tài sản cố định, công cụ dụng cụ hàng tháng tách riêng cho hai bộ phận: Bộ phận công trình và bộ phận văn phòng.

2. Hoá đơn trong kế toán xây dựng

Trước tiên để hiểu rõ vấn đề này bạn nên tham khảo cách viết hóa đơn giá trị gia tăng trong công ty xây dựng rồi sau đó mới tìm hiểu đến từng trường hợp cụ thể. Ví dụ: Xuất hoá đơn một lần khi nghiệm thu toàn bộ công trình, cần căn cứ vào ngày trên biên bản nghiệm thu xác định khối lượng công việc hoàn thành. Trong thời hạn 10 ngày kế toán xây dựng phải lập hoá đơn GTGT xuất trả cho chủ đầu tư. Nếu nghiệm thu rồi mà không xuất hoá đơn ngay theo quy định của thông tư 39/2014/TT-BTC /2014 của Bộ tài chính.

Viện Đào tạo kế toán và Tin học Đức Minh chúc các bạn kế toán “không chuyên” cho 1 kiến thức vững vàng hơn trong công việc. Nhất là đối với việc trở thành 1 kế toán chuyên nghiệp mảng xây dựng nhé.

Các bài viết tham khảo, các bạn xem thêm đường link này nhé:

Thanh Nga

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Hợp đồng xây dựng là gì? Bàn giao công trình (hoặc tiêu thụ sản phẩm ) là gì? (17/11)

- 10 cách sắp xếp các loại chứng từ “siêu đẳng cấp” (16/11)

- Phân tích khoản mục chi phí nhân công trong kế toán sản xuất cực kì chi tiết (16/11)

- Chữ ký với kế toán có thật sự quan trọng không? (16/11)

- Kế toán xuất nhập khẩu cần phải phải làm những gì? (15/11)

- Khái niệm kế toán dịch vụ và những điều cần biết. (12/11)

- 6 Bí kíp sử dụng Tiếng Anh nơi làm việc cho dân Kế mới vào nghề (12/11)

- Yêu cầu và sự cần thiết phải hoàn thiện công tác kế toán bán hàng và xác định kết quả bán hàng. (11/11)

- Vai trò, nhiệm vụ kế toán bán hàng và xác định kết quả hoạt động kinh doanh (11/11)

- Đặc điểm của kế toán bán hàng. (10/11)