Tin mới

Thuế thu nhập doanh nghiệp cho doanh nghiệp siêu nhỏ sẽ được tính theo hai phương pháp tính thuế là dựa theo tỷ lệ %...

Từ ngày 01/7/2026, khi ly hôn vợ chồng chia tài sản là nhà đất theo quyết định của Tòa án thì có thuộc trường hợp được...

Theo Luật Thuế thu nhập cá nhân 2025, Tiền lương tăng ca có phải nộp thuế thu nhập cá nhân 2026 không?

Thuế thu nhập cá nhân là một khoản nộp ngân sách nhà nước bắt buộc cá nhân khi có thu nhập tính thuế thu nhập cá nhân...

Phát triển giáo dục là quốc sách hàng đầu và cũng là thị trường đang được chú trong và phát triển bậc nhất hiện nay....

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Kế toán trong quá trình sản xuất tại doanh nghiệp

Ngoài chức năng cơ bản của kế toán sản xuất, kế toán sản xuất còn là bộ phận đưa ra các con số dự toán kế hoạch và bắt các bộ phận khác phải thực hiện, đặc biệt là dự toán giá vốn hàng bán.

Việc làm này sẽ giúp kế toán chủ động và gây ấn tượng với sếp, giúp sếp hoạch định và kiểm soát công ty dễ dàng. Để đi sâu hơn về kế toán sản xuất, kế toán Đức Minh sẽ giúp bạn đọc hiểu rõ hơn về bài viết dưới đây. Để đi sâu hơn về nội dung kế toán quá trình sản xuất, kế toán Đức Minh sẽ giúp bạn đọc hiểu rõ hơn về bài viết dưới đây.

I. Đăc điểm quá trình sản xuất và nhiệm vụ kế toán

1. Đặc điểm

Trong quá trình tái sản xuất xã hội , hoạt động sản xuất tạo ra của cải vật chất đáp ứng nhu cầu xã hội luôn được coi là khâu quan trọng. Trong điều kiện nền kinh tế thị trường có sự điều tiết vĩ mô của Nhà nước , các đơn vị sản xuất cần phải tạo ra nhiều sản phẩm hữu ích để đáp ứng nhu cầu ngày càng cao của xã hội đồng thời phải tự trang trải những chi phí chi ra trong quá trình sản xuất sản phẩm và nâng cao lợi nhuận. Bởi vậy, các doanh nghiệp phải chú trọng tới những chi phí đã chi trong quá trình sản xuất sản phẩm, dịch vụ.

Qúa trình sản xuất trong các DNSX luôn tồn tại 2 mặt đối lập nhau nhưng có mối quan hệ mật thiết với nhau, đó là: các chi phí phí mà doanh nghiệp đã bỏ ra và thu được là kết quả sản xuất – sản phẩm, công việc hoàn thành. Như vậy doanh nghiệp phải tính được chi phí đã bỏ ra để sản xuất sản xuất , công việc hoàn thành

2. Nhiệm vụ

Chi phí sản xuất gồm nhiều loại với nội dung, tính chất, công dụng khác nhau. Theo mục đích, công dụng của chi phí, chi phí sản xuất bao gồm:

* Chi phí nguyên vật liệu (NVL) trực tiếp: là toàn bộ các chi phí về nguyên liệu, vật liệu chính, vật liệu phụ, nhiên liệu được sử dụng trực tiếp để sản xuất, chế tạo sản phẩm, cung cấp dịch vụ

* Chi phí nhân công trực tiếp: là các khoản chi phí phải trả cho công nhân trực tiếp thực hiện quá trình sản xuất, chế tạo sản phẩm, thực hiện các dịch vụ, bao gồm tiền lương, tiền công, các khoản phụ cấp và các khoản trích theo lương (BHXH, BHYT, KPCĐ) của công nhân trực tiếp thực hiện sản xuất quá trình trong kỳ

* Chi phí sản xuất chung: là các khoản chi phí sản xuất phát sinh tại phân xưởng sản xuất ngoài 2 khoản mục chi phí NVL trực tiếp và nhân công trực tiếp để phục vụ và quản lý sản xuất, chi phí sản xuất chung bao gồm:

- Chi phí nhân viên phân xưởng: là các chi phí về tiền công, tiền lương phải trả cho những nhân viên làm nhiệm vụ, phục vụ, quản lý sản xuất (công nhân sửa chữa, bảo trì máy móc thiết bị trong sản xuất, quản đốc phân xưởng,…) và các khoản trích theo lương (BHXH, BHYT, KPCĐ) được tính vào chi phí sản xuất của những nhân viên này.

- Chi phí vật liệu quản lý: là chi phí về vật liệu phụ dung cho phụ vụ và quản lý sản xuất

- Chi phí công cụ, dụng cụ dung trong sản xuất sản phẩm

- Chi phí khấu hao máy móc, thiết bị, TSCĐ khác dung trong sản xuất sản phẩm

- Chi phí dịch vụ thuê ngoài dùng trong sản xuất (điện, nước,…)

- Chi phí bằng tiền khác

Để quản lý có hiệu quả quá trình sản xuất sản phẩm, tính toán chi phí và xác định đúng kết quả sản xuất, DN cần tổ chức tốt kế toán quá trình sản xuất và thực hiện các nhiệm vụ sau:

- Tập hợp và phân bổ chính xác, kịp thời các loại chi phí sản xuất theo các đối tượng hạch toán chi phí và đối tượng tính giá thành. Trên cơ sở đó, kiểm tra tình hình thực hiện các định mức và chi phí sản xuất

- Tính toán chính xác giá thành sản xuất của sản phẩm, dịch vụ hoàn thành . Đồng thời phản ánh lượng sản phẩm, dịch vụ hoàn thành nhập kho hay tiêu thụ.

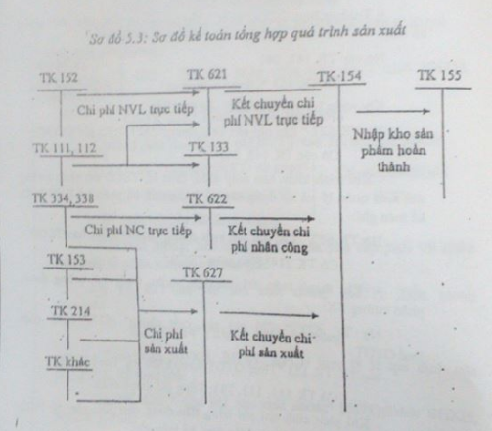

II. Phương pháp hạch toán

Để hạch toán quá trình sản xuất , kế toán sử dụng các tài khoản chủ yếu sau:

TK 621 “Chi phí NVL trực tiếp”: TK này phản ánh nguyên liệu, vật liệu sử dụng trực tiếp cho sản xuất . Nội dung và kết cấu TK 621 như sau

Bên Nợ: Chi phí NVL trực tiếp phát sinh trong kỳ

Bên Có: kết chuyển chi phí NVL trực tiếp vào tài khoản tính giá thành (154)

TK 621 không có số dư cuối kỳ

TK 622 “Chi phí nhân công trực tiếp” tài khoản này phản ánh những khoản tiền phải trả, phải thanh toán cho nhân công trực tiếp sản xuất như tiền lương, các khoản phụ cấp, các khoản trích BHXH, BHYT, KPCĐ theo tỷ lệ quy định trên tiền lương của công nhân trực tiếp sản xuất. Nội dung và kết cấu TK 621 như sau:

Bên Nợ: Chi phí nhân công trực tiếp phát sinh trong kỳ

Bên Có: Kết chuyển chi phí nhân công trực tiếp vào tài khoản tính giá thành (154)

TK 622 k có số dư cuối kỳ

TK 627 “Chi phí sản xuất chung” tài khoản khoản này phản snh các chi phí liên quan đến việc phục vụ, quản lý sản xuất trong phạm vi các phân xưởng tổ đội sản xuất như chi phí và tiền công, phải trả nhân viên quản lý phân xưởng, chi về NVL, CCDC dùng cho quản lý phân xưởng, chi phí về khấu hao TSCĐ. Nội dung và kết cấu TK 621 như sau:

Bên Nợ: Chi phí sản xuất chung phát sinh trong ký

Bên Có: Kết chuyển chi phí sản xuất chung phát vào tài khoản tính giá thành (154)

TK 627 không có số dư cuối kỳ

TK 627 được mở chi tiết thành 6 tài khoản cấp 2 để theo dõi, phản ánh riêng từng nội dung chi phí.

TK 154 “Chi phí sản xuất, kinh doanh dở dang” tài khoản này dùng để tổng hợp chi phí sản xuất phục vụ cho việc tính giá thành sản phẩm ở những doanh nghiệp áp dụng phương pháp KKTX trong hạch toán hàng tồn kho. Nội dung kết cấu TK 154 như sau:

Bên Nợ: Tổng hợp chi phí NVL trực tiếp, chiu phí nhân công trực tiếp, chi phí sản xuất chung phát sinh trong kỳ

Bên Có: Gía thành thực tế của sản phẩm hoàn thành

Số dư cuối kỳ bên Nợ: Chi phí sản xuất sản phẩm dở dang cuối kỳ

Ngoài ra kế toán còn sử dụng các tài khoản như: TK 152 “Nguyên vật liệu”, TK 153 “Công cụ dụng cụ”, TK 214 “Hao mòn TSCĐ”, TK 111 “Tiền mặt”, TK 112 “Tiền gửi ngân hàng”, TK 334 “Phải trả cho người lao động, TK 338 “Phải trả, phải nộp khác”, TK 331 “Phải trả cho người bán”,…

1. Trình tự kế toán:

a. Kế toán chi phí NVL trực tiếp

- Khi xuất kho NVL sử dụng cho sản xuất , căn cứ vào phiếu xuất kho. Kế toán ghi

.png)

-Khi mua NVL đưa thẳng vào bộ phận sản xuất , căn cứ vào HĐ GTGT, kế toán ghi:

Nợ TK 621 “Chi phí NVL trực tiếp” Gía mua NVL chưa thuế

Nợ TK 133 “Thuế GTGT được khấu trừ”: Thuế GTGT

Có TK 111, 112, 331: Tổng giá thanh toán

- Cuối kỳ kết chuyển chi phí NVLTT thực tế dùng cho sản xuất vào TK liên quan

.png)

b. Kế toán chi phí nhân công trực tiếp

- Hàng tháng, khi trả lương cho người lao động, căn cứ bảng phân bổ tiền lương và BHXH, kế toán ghi:

Nợ TK 622 “Chi phí nhân công trực tiếp”: lương phải cho người lao động

Có TK 334 “Phải trả cho người lao động”

Tính trích BHXH, BHYT, KPCĐ của CNSX theo tỉ lệ quy định trên tiền lương

Nợ TK 622 “Chi phí nhân công trực tiếp” Trích BHXH, BHYT, KPCĐ

Có TK 338 “Phải trả, phải nộp khác”

Cuối kỳ kết chuyển chi phí NCTT vào TK tính giá thành

.png)

c. Kế toán chi phi sản xuất chung

.jpg)

Khi tính lượng: tiền công, các khoản phụ cấp phải trả nhân viên quản lý phân xưởng, kế toán ghi

Nợ TK 627 “Chi phí sản xuất chung” (6271): Tiền lương nhân viên

Có TK 334 “Phải trả người lao động”

Tính trích BHXH, BHYT, KPCĐ theo tỉ lệ quy định của NVQLPX, kế toán ghi

Nợ TK 627 “Chi phí sản xuất chung” (6271): Trính BHXH, BHYT, KPCĐ

Có TK 338 “Phải trả, phải nộp khác”

Khi xuất NVL, dùng cho phân xưởng

.png)

Khi xuất CCDC dùng cho phân xưởng

+ Nếu CCDC nhỏ, phân bổ 1 lần

.png)

+ Trường hợp CCDC xuất 1 lần có giá trị lớn, cần phải phân bổ dần

.png)

Khi phân bổ giá trị CCDC vào CPSXC

Nợ TK 627 “Chi phí sản xuất chung” (6273): Trị giá CCDC được phân bổ

Có TK 142, 242

. Khi trích khấu hao, máy móc, thiết bị, TSCĐ do phân xưởng sản xuất quản lý và sử dụng, căn cứ vào bảng tính và phân bổ KHTSCĐ, kế toán ghi

Nợ TK 627 “Chi phí SXC” (6274): Khấu hao TSCĐ

Có TK 214 “Hao mòn TSCĐ”

Khi thanh toán chi phí điên nước , thuê nhà xưởng thuộc phân xưởng sản xuất

Nợ TK 627 “Chi phí sản xuất chung” (6277): Gía chưa thuế GTGT

Có TK 111, 112, 331: Tổng giá thanh toán

Khi phát sinh chi phí bằng tiền dùng cho sản xuất, căn cứ phiếu chi, báo Nợ của ngân hàng, hóa đơn, kế toán ghi

Nợ TK 627 “Chi phí sản xuất chung” (6278)

Có TK 111, 112

Cuối kỳ, kết chuyển chi phí SXC vào TK tính giá thành:

.png)

Cuối kỳ sau khi tính giá thành thực tế cuản sản phẩm hoàn thành nhập kho, kế toán ghi:

Nợ TK 155 “Thành phẩm”: trị giá thực tế cuẩn phẩm hoàn thành

Có TK 154 “Chi phí sản xuất kinh doanh dở dang”

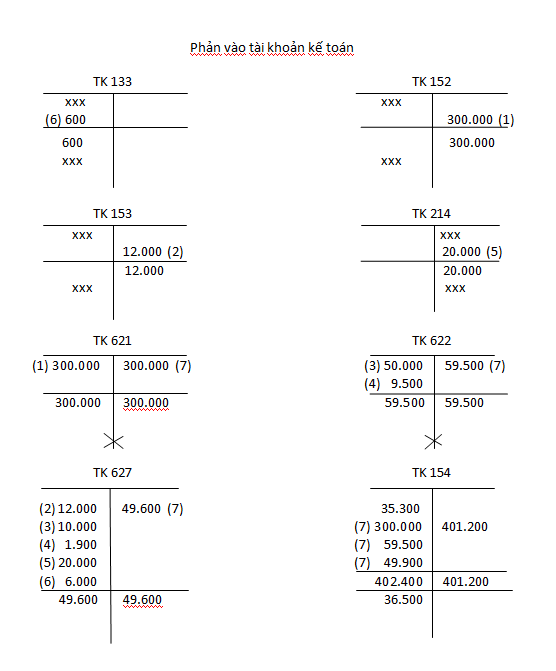

2. Bài tập liên quan

Tại doanh nghiệp X có tài liệu về quá trình sản xuất sản phẩm Q như sau: (ĐV: 1000đ)

1. Xuất kho NVL để chế tạo sản phẩm trị giá 300.000

2. Xuất kho CCDC loại phân bổ 1 lần cho bộ phận quản lý sản xuất trị giá 12.000

3. Tiền lương phải trả trong tháng cho:

- Công nhân trực tiếp sx: 50.000

- Nhân viên phân xưởng: 10.000

4. Các khoản BHXH, BHYT, KPCĐ trích theo tỉ lệ 19% tiền lương

5. Khấu hao TSCĐ dùng ở bộ phận sản xuất 20.000

6. Chi phí điện, nước mua ngoài phải trả dùng cho bộ phận sản xuất theo giá mua chưa thuế 6.000, thuế GTGT 10%

7. Cuối kỳ, hoàn thành 10 sản phẩm nhập kho, còn 1 số sản phẩm là dở trị giá 35.300. Biết rằng chi phí sản xuất sản phẩm đầu kỳ là 36.500

Yêu cầu: Lập định khoản các nghiệp vụ kinh tế trên. Tính giá thành và giá thành đơn vị sản phẩm hoàn thành. Phản ánh vào tài khoản kế toán theo sơ đồ chữ T

Giải:

1. Căn cứ vào phiếu xuất kho NVL, kế toán ghi:

Nợ TK 621 300.000

Có TK 152 300.000

2. Căn cứ phiếu xuất kho CCDC, kế toán ghi:

Nợ TK 627 12.000

Có TK 12.000

3. Căn cứ bảnh tính và phân bổ tiền lương, BHXH, kế toán ghi:

Nợ TK 622 50.000

Nợ TK 627 10.000

Có TK 334 60.000

4. Nợ TK 622 9.500

Nợ TK 627 1.900

Có TK 338 11.400

5. Căn cứ Bảng tính và phân bổ khấu hao TSCĐ, kế toán ghi:

Nợ TK 627 20.000

Có TK 214 20.000

6. Căn cứ hóa đơn GTGT, kế toán ghi:

Nợ TK 627 400.000

Nợ TK 133 40.000

Có TK 440.000

7. Cuối kỳ kết chuyển chi phí sản xuất vào TK 154 “Chi phí SXKD dở dang”, kế toán ghi:

Nợ TK 154 402.400

Có TK 621 300.000

Có TK 622 59.500

Có TK 627 49.900

Tổng giá thành sản phẩm: Q = C + Dđk – Dck

Q = 35.300 + 402.400 – 36.500 = 401.200

Căn cứ phiếu nhập kho thành phẩm, kế toán ghi:

Nợ TK 155 401.200

Có TK 154 401.200

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Hạch toán bán hàng trả chậm trả góp (15/09)

- Cách hạch toán bán hàng làm dịch vụ trong doanh nghiệp (15/09)

- Công việc của kế toán tổng hợp tại Doanh nghiệp vừa và nhỏ (14/09)

- Chi phí mua bánh trung thu tặng nhân viên và KH tính sao? (13/09)

- KẾ TOÁN CHI PHÍ VÀ CÁC CÁCH TĂNG CHI PHÍ TRONG DOANH NGHIỆP (13/09)

- 1000 từ tiếng anh kế toán chủ đề chi phí và TK khác trong BCĐKT (12/09)

- 1000 từ vựng tiếng anh kế toán- chủ đề VSCH và doanh thu- BCĐKT. (10/09)

- Bài tập định khoản kế toán tiền mặt và các khoản phải thu (31/08)

- Công việc của Kế toán xây dựng cơ bản dở dang - Công ty Xây dựng xây lắp (31/08)

- Những điều cần biết về hồ sơ và quy trình hưởng chế độ thai sản 2016 (30/08)