Tin mới

Các trường hợp nào doanh nghiệp được miễn, giảm kinh phí công đoàn? Cùng Kế toán Đức Minh tìm hiểu chi tiết qua bài...

Từ ngày 01/7/2026, thủ tục đăng ký lao động chính thức được triển khai đối với người lao động thuộc diện tham gia bảo...

Nghỉ làm không hưởng lương là tình huống khá phổ biến khi người lao động cần giải quyết việc cá nhân, chăm sóc gia...

Trong bối cảnh ngày càng nhiều sinh viên đi làm thêm để tích lũy kinh nghiệm và thu nhập, vấn đề tham gia bảo hiểm y tế...

Từ ngày 01/7/2025, khi Luật bảo hiểm xã hội 2024 chính thức có hiệu lực, lao động nữ khi tham gia BHXH tự nguyện sẽ...

Hình ảnh

_thumb.jpg "Xem ảnh")

Được tài trợ

Chủ đề tìm nhiều

Phụ cấp thâm niên nghề từ ngày 01/7/2023 được tính như thế nào? Đối tượng nào được hưởng phụ cấp thâm niên nghề?

Đối tượng nào được hưởng phụ cấp thâm niên nghề? Phụ cấp thâm niên nghề từ ngày 01/7/2023 được tính như thế nào?

Mức phụ cấp thâm niên của giáo viên là bao nhiêu?

Thời gian tính hưởng phụ cấp thâm niên của giáo viên được xác định như thế nào? Bài viết sau đây Đức Minh sẽ chi tiết cụ thể

Đối tượng nào được hưởng phụ cấp thâm niên nghề? Phụ cấp thâm niên nghề từ ngày 01/7/2023 được tính như thế nào?

Căn cứ vào điểm a khoản 8 Điều 6 Nghị định 204/2004/NĐ-CP được sửa đổi bởi khoản 2 Điều 1 Nghị định 76/2009/NĐ-CP quy định như sau:

Các chế độ phụ cấp lương

..8. Các chế độ phụ cấp đặc thù theo nghề hoặc công việc:

a) Phụ cấp thâm niên nghề:

Áp dụng đối với sĩ quan và quân nhân chuyên nghiệp thuộc quân đội nhân dân, sĩ quan và hạ sĩ quan hưởng lương thuộc công an nhân dân, người làm công tác cơ yếu trong tổ chức cơ yếu và cán bộ, công chức đã được xếp lương theo các ngạch hoặc chức danh chuyên ngành: hải quan, tòa án, kiểm sát, kiểm toán, thanh tra, thi hành án dân sự, kiểm lâm.

Mức phụ cấp như sau: sau 5 năm (đủ 60 tháng) tại ngũ hoặc làm việc liên tục trong ngành cơ yếu, hải quan, tòa án, kiểm sát, kiểm toán, thanh tra, thi hành án dân sự, kiểm lâm thì được hưởng phụ cấp thâm niên nghề bằng 5% mức lương hiện hưởng cộng phụ cấp chức vụ lãnh đạo và phụ cấp thâm niên vượt khung (nếu có); từ năm thứ sáu trở đi mỗi năm được tính thêm 1%.

Theo như quy định trên thì phụ cấp thâm niên nghề sẽ được áp dụng đối với các đối tượng như sau:

- Sĩ quan và quân nhân chuyên nghiệp thuộc quân đội nhân dân

- Sĩ quan và hạ sĩ quan hưởng lương thuộc công an nhân dân

- Người làm công tác cơ yếu trong tổ chức cơ yếu và cán bộ, công chức đã được xếp lương theo các ngạch hoặc chức danh chuyên ngành: hải quan, tòa án, kiểm sát, kiểm toán, thanh tra, thi hành án dân sự, kiểm lâm.

Theo đó, sau 5 năm tại ngũ hoặc làm việc liên tục thì mức phụ cấp thâm niên nghề sẽ là 5% mức lương hiện hưởng cộng phụ cấp chức vụ lãnh đạo và phụ cấp thâm niên vượt khung (nếu có); từ năm thứ sáu trở đi mỗi năm được tính thêm 1%.

Tại Điều 3 Nghị định 38/2019/NĐ-CP quy định như sau:

Mức lương cơ sở

1. Mức lương cơ sở dùng làm căn cứ:

a) Tính mức lương trong các bảng lương, mức phụ cấp và thực hiện các chế độ khác theo quy định của pháp luật đối với các đối tượng quy định tại Điều 2 Nghị định này;

b) Tính mức hoạt động phí, sinh hoạt phí theo quy định của pháp luật;

c) Tính các khoản trích và các chế độ được hưởng theo mức lương cơ sở.

2. Từ ngày 01 tháng 7 năm 2019, mức lương cơ sở là 1.490.000 đồng/tháng.

3. Chính phủ trình Quốc hội xem xét điều chỉnh mức lương cơ sở phù hợp khả năng ngân sách nhà nước, chỉ số giá tiêu dùng và tốc độ tăng trưởng kinh tế của đất nước.

Theo đó, mức lượng cơ sở hiện nay là 1.490.000 đồng/tháng.

Vừa qua vào ngày 11/11/2022 thì Quốc hội đã chính thức thông qua việc tăng lương cơ sở từ ngày 01/7/2023 thành 1.800.000 đồng/tháng.

Qua những quy định và thông tin nêu trên, thì có thể xác định được cách tính phụ cấp thâm niên nghề trước và sau ngày 01/7/2023 như sau:

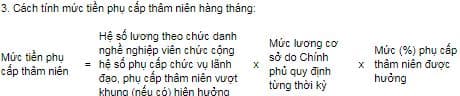

- Cách tính phụ cấp thâm niên nghề trước ngày 01/7/2023

Hệ số tiền lương x 1.490.000 đồng x Mức % phụ cấp thâm niên được hưởng

- Cách tính phụ cấp thâm niên nghề từ ngày 01/7/2023

Hệ số tiền lương x 1.800.000 đồng x Mức % phụ cấp thâm niên được hưởng

Mức phụ cấp thâm niên của giáo viên là bao nhiêu?

Căn cứ vào Điều 4 Nghị định 77/2021/NĐ-CP quy định như sau:

Mức phụ cấp thâm niên

1. Nhà giáo tham gia giảng dạy, giáo dục có đóng bảo hiểm xã hội bắt buộc đủ 5 năm (60 tháng) được tính hưởng phụ cấp thâm niên bằng 5% mức lương hiện hưởng cộng phụ cấp chức vụ lãnh đạo và phụ cấp thâm niên vượt khung (nếu có). Từ năm thứ sáu trở đi, mỗi năm (đủ 12 tháng) được tính thêm 1%.

2. Phụ cấp thâm niên được tính trả cùng kỳ lương hàng tháng và được dùng để tính đóng, hưởng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp.

Theo như quy định trên thì giáo viên tham gia giảng dạy và có đóng bảo hiểm xã hội bắt buộc từ đủ 5 năm trở lên thì sẽ được tính phụ cấp thâm niên là 5% trên mức lương hiện hưởng cộng với phụ cấp chức vụ, phụ cấp thâm niên vượt khung.

Bắt đầu từ năm thứ 6 đóng bảo hiểm xã hội thì mức phụ cấp thâm niên của giáo viên sẽ tăng thêm 1% cho mỗi 12 tháng đóng bảo hiểm xã hội. Nghĩa là giáo viên đóng bảo hiểm xã hội đủ 12 tháng trong năm thì mức phụ cấp thâm niên là 6%, năm thứ 7 sẽ là 7%,... tương tự cách tính như thế để xác định cho những năm đóng bảo hiểm xã hội tiếp theo.

Thời gian tính hưởng phụ cấp thâm niên của giáo viên được xác định như thế nào?

Căn cứ vào Điều 3 Nghị định 77/2021/NĐ-CP quy định như sau:

Thời gian tính hưởng và thời gian không tính hưởng phụ cấp thâm niên

1. Thời gian tính hưởng phụ cấp thâm niên

Thời gian tính hưởng phụ cấp thâm niên được xác định bằng tổng các thời gian sau:

a) Thời gian giảng dạy, giáo dục có đóng bảo hiểm xã hội bắt buộc trong các cơ sở giáo dục công lập.

b) Thời gian giảng dạy, giáo dục có đóng bảo hiểm xã hội bắt buộc trong các cơ sở giáo dục ngoài công lập (đối với nhà giáo đang giảng dạy, giáo dục trong các cơ sở giáo dục công lập mà trước đây đã giảng dạy, giáo dục ở các cơ sở giáo dục ngoài công lập).

c) Thời gian làm việc được tính hưởng phụ cấp thâm niên, gồm: thời gian làm việc được xếp lương theo một trong các ngạch hoặc chức danh của các chuyên ngành hải quan, tòa án, kiểm sát, kiểm toán, thanh tra, thi hành án dân sự, kiểm lâm, dự trữ quốc gia, kiểm tra đảng; thời gian làm việc được tính hưởng phụ cấp thâm niên trong quân đội, công an, cơ yếu và thời gian làm việc được tính hưởng thâm niên ở ngành, nghề khác (nếu có).

d) Thời gian đi nghĩa vụ quân sự theo luật định mà trước khi đi nghĩa vụ quân sự đang được tính hưởng phụ cấp thâm niên nghề.

2. Thời gian không tính hưởng phụ cấp thâm niên

a) Thời gian tập sự.

b) Thời gian nghỉ việc riêng không hưởng lương liên tục từ 01 tháng trở lên.

c) Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn theo quy định của pháp luật về bảo hiểm xã hội.

d) Thời gian đi làm chuyên gia, đi học, thực tập, công tác, khảo sát ở trong nước và ở nước ngoài vượt quá thời hạn do cơ quan có thẩm quyền quyết định.

đ) Thời gian bị tạm đình chỉ công tác hoặc bị tạm giữ, tạm giam để phục vụ cho công tác điều tra, truy tố, xét xử.

e) Thời gian không làm việc khác ngoài quy định tại các điểm a, b, c, d, đ khoản 2 Điều này.

Theo như quy định trên thì những khoảng thời gian sau đây sẽ được tính là thời gian hưởng phụ cấp thâm niên cho giáo viên:

- Thời gian giảng dạy, giáo dục có đóng bảo hiểm xã hội bắt buộc trong các cơ sở giáo dục công lập.

- Thời gian giảng dạy, giáo dục có đóng bảo hiểm xã hội bắt buộc trong các cơ sở giáo dục ngoài công lập (đối với nhà giáo đang giảng dạy, giáo dục trong các cơ sở giáo dục công lập mà trước đây đã giảng dạy, giáo dục ở các cơ sở giáo dục ngoài công lập).

- Thời gian làm việc được tính hưởng phụ cấp thâm niên, gồm: thời gian làm việc được xếp lương theo một trong các ngạch hoặc chức danh của các chuyên ngành hải quan, tòa án, kiểm sát, kiểm toán, thanh tra, thi hành án dân sự, kiểm lâm, dự trữ quốc gia, kiểm tra đảng; thời gian làm việc được tính hưởng phụ cấp thâm niên trong quân đội, công an, cơ yếu và thời gian làm việc được tính hưởng thâm niên ở ngành, nghề khác (nếu có).

- Thời gian đi nghĩa vụ quân sự theo luật định mà trước khi đi nghĩa vụ quân sự đang được tính hưởng phụ cấp thâm niên nghề

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Hộ kinh doanh có phải là doanh nghiệp không? Kế toán Đức Minh. (05/12)

- Phân biệt thuế gián thu với thuế trực thu – Kế toán Đức Minh. (05/12)

- Tìm hiểu về Thuế gián thu – Kế toán Đức Minh. (05/12)

- Cùng Kế toán lưu ý 04 vấn đề quan trọng trong giai đoạn cuối năm 2022 – Kế toán Đức Minh. (05/12)

- Doanh nghiệp cần làm 07 công việc nhân sự, kế toán trong tháng 12/2022 – Kế toán Đức Minh. (05/12)

- Hồ sơ bảo hiểm thất nghiệp cần những giấy tờ gì? Nộp ở đâu? (02/12)

- Các thuật ngữ pháp lý mà doanh nghiệp hay nhầm lẫn, dễ gặp rủi ro (30/11)

- Người lao động nên làm gì khi bị sa thải trái pháp luật? Kế toán Đức Minh. (30/11)

- Đóng bảo hiểm thất nghiệp bao lâu thì được hưởng trợ cấp? (28/11)

- Tăng lương cơ sở từ 01/7/2023: Lương hưu, trợ cấp BHXH có tăng theo? (26/11)