Tin mới

Để tiếp cận với khách hàng dễ dàng hơn thì các doanh nghiệp có thể sử dụng Facebook là một kênh truyền thông khá hiệu...

Việc thiếu hóa đơn đầu vào có ảnh hưởng gì đến nghĩa vụ xuất hóa đơn, việc kê khai thuế và những rủi ro pháp lý nào hộ...

Những doanh nghiệp thành lập sau thời điểm ngày 17/5/2025 sẽ được Nhà nước ưu đãi rất nhiều về thuế quan, đặc biệt được...

Không phải cá nhân, tổ chức nào cũng được phép thành lập văn phòng đại diện. Việc xác định đúng chủ thể có đủ tư cách...

Để phục vụ cho nhu cầu mở rộng và phát triển quy mô, các doanh nghiệp thường chọn thành lập chi nhánh thay vì mở thêm...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Những nguyên tắc cơ bản khi định khoản kế toán

Để trở thành một kế toán viên giỏi các bạn cần có rất nhiều kiến thức và kỹ năng. Một trong số đó là việc định khoản kế toán. Đây là công việc thường xuyên của một kế toán. Nó có thể là một nghiệp vụ đơn giản nhưng cũng có thể là một nghiệp vụ mà các bạn chưa từng được học. Trong bài viết này, kế toán Đức Minh sẽ chia sẻ cùng các bạn các nguyên tắc cơ bản khi định khoản kế toán.

Bạn là sinh viên kế toán mới ra trường? Hay bạn là sinh viên chuyên ngành khác muốn tìm hiểu về kế toán? Để trở thành một nhân viên kế toán bạn cần nằm được những điều cơ bản tưởng chừng như đơn giản. Dù là kế toán bán hàng, kế toán thuế, kế toán nội bộ hay kế toán tổng hợp thì bạn cũng cần phải biết. Đó sẽ là nền tảng vững chắc cho bạn trong sự nghiệp kế toán

1.Các nguyên tắc cơ bản.

-Đối với tài sản: Tăng ghi bên Nợ, giảm ghi bên Có đồng thời ghi bên Có, bên Nợ của tài khoản đối ứng.

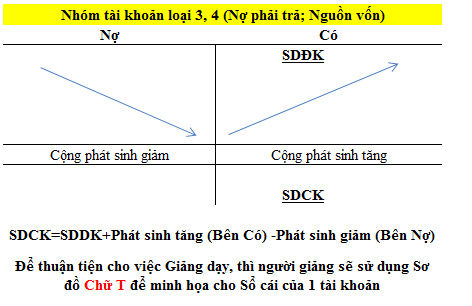

-Đối với nợ phải trả và vốn chủ sở hữu: tăng ghi bên Có, giảm ghi bên Nợ đồng thời ghi bên Nợ, bên Có của tài khoản đối ứng.

-Đối với vốn chủ sở hữu được đầu tư vào doanh nghiệp ghi bên Có của tài khoản vốn chủ sở hữu.

-Đối với vốn chủ sở hữu xuất ra ghi bên Nợ tài khoản vốn chủ sở hữu.

-Đối với thu nhập làm tăng vốn chủ sở hữu: ghi bên Có tài khoản thu nhập và bên Nợ tài khoản đối ứng. Đối với thu nhập làm giảm vốn chủ sở hữu: ghi bên Nợ tài khoản thu nhập và ghi bên Có tài khoản đối ứng.

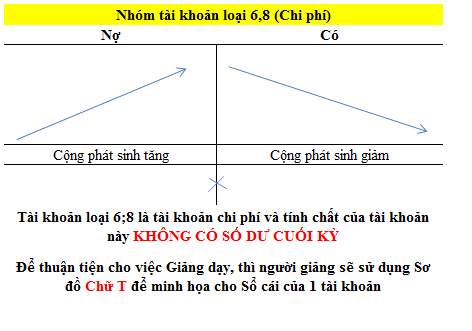

-Đối với các loại chi phí làm giảm vốn chủ sở hữu ghi bên Nợ tài khoản chi phí đồng thời ghi bên Có tài khoản đối ứng.

2.Kết cấu tài khoản

-Tài khoản đầu 1 và đầu 2: Là đầu tài khoản tài sản

Phản ánh toàn bộ giá trị tài sản của doanh nghiệp bao gồm cả tài sản ngắn hạn và tài sản dài hạn

-Tài khoản đầu 3 và đầu 4: Đầu tài khoản nguồn vốn

Phản ánh công nợ phải trả và nguồn vốn hình thành nên tài sản cho doanh nghiệp

-Tài khoản đầu 5 và đầu 7: Tài khoản doanh thu và thu nhập khác

Đây là 2 đầu tài khoản phản ánh nguồn thu của doanh nghiệp

-Tài khoản đầu 6 và đầu 8: Tài khoản chi phí và chi phí khác

Đầu tài khoản này phản ánh chi phí hay đầu ra của doanh nghiệp

-Tài khoản đầu 9: Xác định kết quả kinh doanh

Cuối kỳ kế toán viên sẽ làm nhiệm vụ kết chuyển doanh thu và chi phí sang kết quả hoạt động kinh doanh. Cho biết kết quả kinh doanh thực tế của doanh nghiệp trong kỳ.

3.Công thức kế toán.

Trong suốt quá trình làm công việc kế toán, kế toán viên phải định khoản kế toán theo một công thức hay còn được gọi là phương trình kế toán cơ bản.

TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU

Trên đây là các nguyên tắc cơ bản khi định khoản kế toán.

Các bạn hãy đăng ký ngay một khóa học nghiệp vụ kế toán thực tế tại Viện đào tạo kế toán Đức Minh để một kế toán viên chuyên nghiệp. Truy cập website: http://ketoanducminh.edu.vn/ để biết thêm chi tiết.

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Chiết khấu thương mại là gì? Khái niệm chiết khấu thương mại và những điều cần biết (24/06)

- Bài tập kế toán xây lắp có kèm lời giải chi tiết. (24/06)

- Chi phí sản xuất- thước đo hiệu quả quản lý của doanh nghiệp. (23/06)

- Bài tập kế toán chi phí sản xuất chung và cách tính giá thành sản phẩm có lời giải chi tiết. (23/06)

- Cách tính tổng chi phí sản xuất kinh doanh (23/06)

- Khám phá công việc thú vị của kế toán bán hàng (17/06)

- Chức năng của kế toán bán hàng là gì? (15/06)

- Chi tiết hệ thống các tài khoản cấp 2 của chi phí bán hàng – TK 641 (13/06)

- Hướng dẫn chi tiết quy trình làm báo cáo thực tập kế toán bán hàng và những nội dung cần thiết. (10/06)

- Bài tập nghiệp vụ kế toán bán hàng có lời giải cực kỳ chi tiết (09/06)