Lập dự toán sản xuất kinh doanh trong doanh nghiệp ( phần 2)

Để tồn tại và phát triển ngày một ổn định hơn trong nền kinh tế phát triển thì các doanh nghiệp cần có những chiến lược kế hoạch kinh doanh cụ thể. Và khi lập kế hoạch thì lập dự toán sản xuất kinh doanh là điều không thể thiếu và rất quan trọng. Vậy lập dự toán sản xuất kinh doanh là gì? Và có những loại dự toán sản xuất kinh doanh gì? Kế toán Đức Minh xin được trình bày dưới đây

")

5. Dự toán chi phí nhân công trực tiếp

Dự toán chi phí nhân công trực tiếp

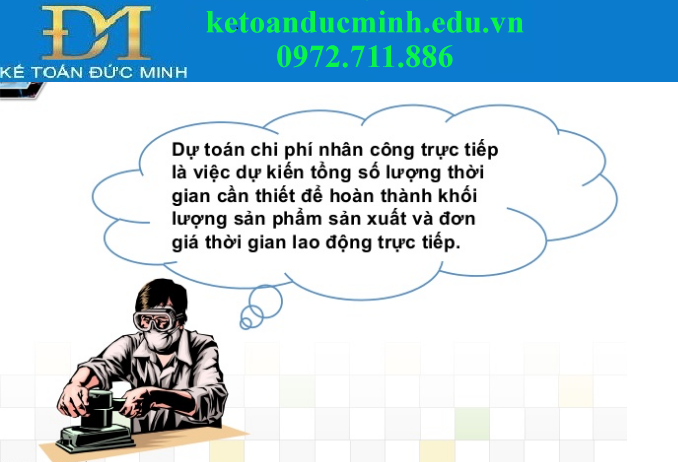

- Dự toán chi phí nhân công trực tiếp là việc dự kiến tổng số lượng thời gian cần thiết để hoàn thành khối lượng sản phẩm sản xuất và đơn giá thời gian lao động trực tiếp ( đơn giá giờ công ). Khi lập dự toán chi phí nhân công trực tiếp phải chú ý đến kết cấu công nhân, trình độ thành thạo của từng loại. Dự toán chi phí nhân công trực tiếp nhằm giúp cho các nhà quản lý doanh nghiệp có kế hoach chủ động trong việc sử dụng và lao động trực tiếp, làm cơ sở cho việc phân tích ảnh hưởng của chi phí nhân công đối với chi phí sản xuất và giá thành sản phẩm…

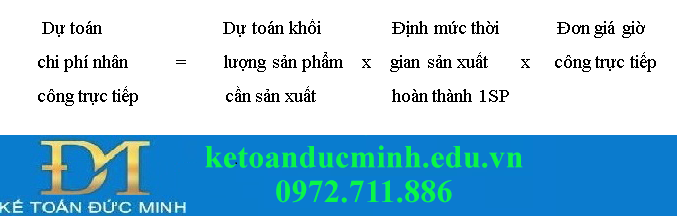

- Căn cứ để lập dự toán chi phí nhân công trực tiếp là khối lượng sản phẩm cần sản xuất, định mức thời gian sản xuất 1 đơn vị sản phẩm và đơn gia giờ công trực tiếp sản xuất:

Dự toán chi phí nhân công trực tiếp

- Trường hợp doanh nghiệp sản xuất nhiều loại sản phẩm khác nhau, phải lập dự toán chi phí nhân công trực tiếp riêng cho từng loại sản phẩm, sau đó tổng hợp lại để tính dự toán cho toàn doanh nghiệp.

>>> Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm theo từng phương pháp

- Căn cứ vào số liệu ở mục 3 ( Lập dự toán sản xuất kinh doanh trong doanh nghiệp – phần 1 ), doanh nghiệp X lập dự toán chi phí nhân công trực tiếp cho sản phẩm A theo bảng sau:

DỰ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP

Năm…

|

Chỉ tiêu |

Qúy 1 |

Qúy 2 |

Qúy 3 |

Qúy 4 |

Cả năm |

|

1.KL SPSX (SP) |

32.000 |

41.000 |

42.000 |

35.000 |

150.000 |

|

2.Thời gian trực tiếp sản xuất 1SP (giờ) |

4.4 |

4.4 |

4.4 |

4.4 |

4.4 |

|

3. Tổng thời gian lao động trực tiếp (giờ) |

140.800 |

180.400 |

180.800 |

154.000 |

660.000 |

|

4. Đơn giá giờ công (đ/sp ) |

3.870 |

3.870 |

3.870 |

3.870 |

3.870 |

|

5. Chi phí nhân công trực tiếp |

544.896 |

698.148 |

715.176 |

595.980 |

2.554.200 |

6. Dự toán chi phí sản xuất chung

Chi phí sản xuất chung

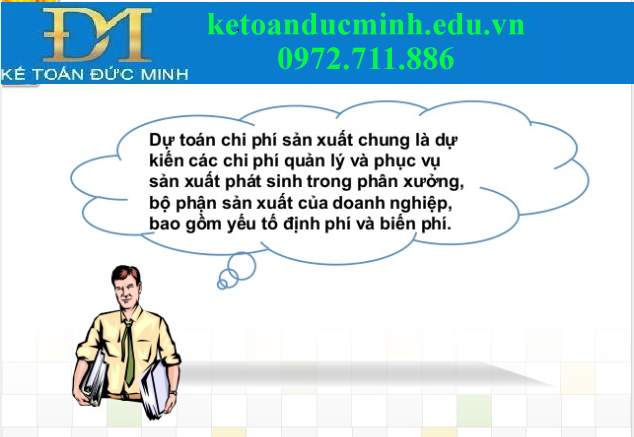

- Chi phí sản xuất chung gồm nhiều khoản chi phí có liên quan đến nhiều đối tượng chịu chi phí. Khi lập dự toán cần tính toán tiêng biến phí và định phí, sau đó tổng hợp lại.

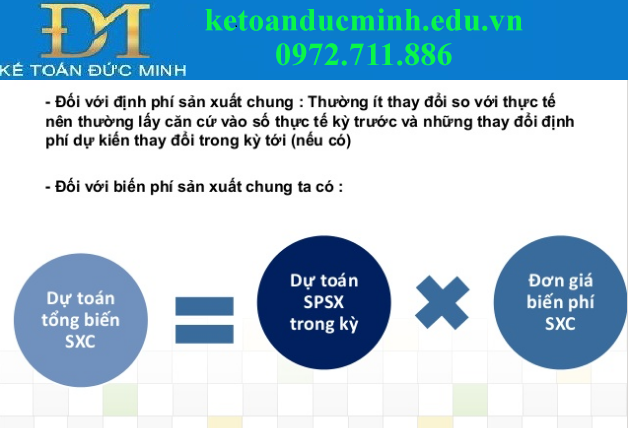

- Căn cứ để lập dự toán chi phí sản xuất chung là tổng thời gian lao động trực tiếp, đơn giá chi phí chung áp dụng công thức

Chi phí sản xuất chung

- Song, trong điều kiện sản xuất không vượt công suất thiết kế, do định phí sản xuất chung thường không thay đổi so với thực tế, nên khi lập dự toán chi phí sản xuất chung chỉ cần lập dự toán cho phần biến phí theo công thức nêu trên. Sau đố, tổng hợp lại để xác định dự toán chi phí sản xuất chung. Chi phí sản xuất chung được dự toán cho từng loại sản phẩm. Vì vậy, trước hết phải dự toán theo tổng số, sau đó phân bổ cho từng loại sản phẩm theo tiêu thức hợp lý.

>>> Chi phí sản xuất- thước đo hiệu quả quản lý của doanh nghiệp

- Ví dụ: Căn cứ vào các tài liệu, số liệu đã nêu phía trên, doanh nghiệp X lập dự toán chi phí sản xuất chung cho sản phẩm A theo bảng sau:

DỰ TOÁN CHI PHÍ SẢN XUẤT CHUNG

Năm….

|

Chỉ tiêu |

Qúy 1 |

Qúy 2 |

Qúy 3 |

Qúy 4 |

Cả năm |

|

1.Tổng thời gian lao động trực tiếp (giờ) |

140.800 |

180.400 |

184.800 |

154.00 |

660.000 |

|

2.Đơn giá biến phí sản xuất chung (đ/giờ) |

5.405,4 |

5.405,4 |

5.405,4 |

5.405,4 |

5.405,4 |

|

3.Tổng biến phí chung (1.000đ) |

761.000 |

975.134 |

988.918 |

832.431 |

3.567.564 |

|

4.Định phí sản xuất chung (1.000đ) |

500.000 |

500.000 |

500.000 |

500.000 |

2.000.000 |

|

5.Tổng cộng chi phí sản xuất chung (1.000đ) |

1.261.080 |

1.475.134 |

1.498.918 |

1.332.431 |

5.567.564 |

- Ghi chú: Do sự tăng giảm khối lượng sản phẩm sản xuất trong phạm vi công suất thiết kế không làm thay đổi định phí nên định phí các quý được xác định bằng nhau.

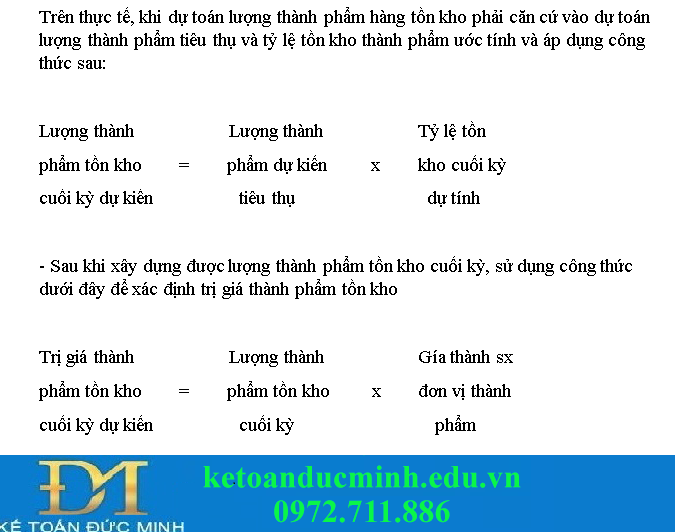

7. Dự toán thành phẩm hàng tồn kho cuối kỳ

- Thành phẩm tồn kho cuối kỳ là số thành phẩm dự trữ chuẩn bị cho việc tiêu thụ của kỳ sau. Việc dự toán chính xác và hợp lý thành phẩm tồn kho cuối kỳ là cơ sở quan trọng để đáp ứng yêu cầu bán ra, phục vụ khách hàng một cách kịp thời, nâng cao uy tín doanh nghiệp. Để dự toán hợp lý thành phẩm tồn kho cuối kỳ thường phải dựa trên phương pháp thống kê kinh nghiệm, đồng thời căn cứ vào khả năng tiêu dùng, sức mua của dân cư trong năm kế hoạch.

>>> Phương pháp quản lý hàng tồn kho

Dự toán thành phẩm hàng tồn kho cuối kỳ

- Theo số liệu, tài liệu của doanh nghiệp X, giả sử tỷ lệ tồn kho thành phẩm A cuối quý 4 năm trước dự kiến là 23,3% ; cuối quý 1, quý 2, quý 3, quý 4 năm kế hoạch, dự kiến lần lượt là: 34,29% , 32,5% , 37,5% , 42,86% trên lượng thành phẩm tiêu thụ, ta có bảng dự kiến thành phẩm A tồn kho cuối kỳ như sau:

Dự toán thành phẩm hàng tồn kho cuối kỳ

Vẫn còn rất nhiều dự toán khác nữa mời các bạn đón đọc tiếp phần 3 tại website Kế toán Đức Minh

- Ngọc Anh -

>>> Lập dự toán sản xuất kinh doanh trong doanh nghiệp ( phần 1 )

>>> Quy định mới nhất về thuế suất thuế GTGT đối với DN sản xuất và kinh doanh phần mềm

>>> Tuyển sinh viên thực tập kế toán

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Trường tiểu học chưa đạt chuẩn không được học tin học bạn đã biết chưa? (01/12)

- Hiệu quả sử dụng và bảo toàn vốn kinh doanh của doanh nghiệp (30/11)

- Mẫu tình hình kế toán bán hàng tại một doanh nghiệp cụ thể (30/11)

- Phân loại tỷ giá hối đoái - Các loại tỷ giá hối đoái (30/11)

- Các loại thuế chính trong doanh nghiệp Việt Nam (30/11)

- Hàm SUMIF và SUMIFS - cách dùng và ví dụ cụ thể (30/11)

- Hóa đơn có cần đóng dấu khi xuất hàng hóa từ kho hay không? (30/11)

- Tài chính doanh nghiệp - Quản trị tài chính trong doanh nghiệp (30/11)

- Mẫu hình thức tổ chức sổ sách kế toán tại một công ty (30/11)

- Tỷ giá hối đoái là gì? Khái niệm tỷ giá hối đoái (29/11)