Kế toán cho phí bán hàng và kết quả kinh doanh

Trong công tác bán hàng việc hạch toán bán hàng đến giai đoạn xác định kết quả bán hàng phải trải qua nhiều công đoạn, bước tiến. Vậy phải làm sao không phải gặp khó khăn trong công việc? Kế toán Đức Minh xin chia sẻ bài viết ngắn gọn sau đây để bạn đọc cùng tham khảo nhé!!!

I. Khái niệm và đặc điểm của kế toán bán hàng và xác định kết quả kinh doanh

1. Khái niệm kế toán bán hàng và xác định kết quả kinh doanh

- Bán hàng là khâu cuối cùng của hoạt động kinh doanh trong các doanh nghiệp, đây là quá trình chuyển giao quyền sở hữu hàng hóa người mua và doanh nghiệp thu tiền hoặc được quyền thu tiền

- Xác định kết quả bán hàng là việc só sánh giữa chi phí kinh doanh đã bỏ ra và thu nhập kinh doanh để thu về trong kỳ. Việc xác định kết quả bán hàng thường được tiến hành vào cuối kỳ kinh doanh hoặc cuối tháng, cuối quý, cuối năm tùy thuộc vào đặc điểm kinh doanh và yêu cầu quản lý của từng doanh nghiệp

- Bán hàng và xác định kết quả bán hàng có mối quan hệ mật thiết, là căn cứ quan trọng để đơn vị quyết định tiêu thụ hàng hóa nữa hay không, mục đích cuối cùng của doanh nghiệp còn bán hàng là phương tiện trực tiếp để đạt được mục đích đó

2. Vai trò của kế toán bán hàng và xác định kết quả kinh doanh

Bán hàng và xác định kết quả bán hàng có vai trò vô cùng quan trọng không chỉ đối với doanh nghiệp mà còn đối với toàn bộ nền kinh tế quốc dân. Đối với bản thân doanh nghiệp, có bán được hàng mới có thu nhập để bù đắp chi phí bỏ ra, có điều kiện để mở rộng hoạt động kinh doanh, nâng cao đời sống của người lao động.

Việc xác nhận chính xác nhận kết quả bán hàng là cơ sở xác định kết quả hoạt động của doanh nghiệp đối với nhà nước thông qua việc nộp thuế, chi phí, vào ngân sách nhà nước, xác định cơ cấu chi phí và sử dụng có hiệu quả cao số lợi nhuận thu được

3. Yêu cầu của kế toán bán hàng và xác định kết quả kinh doanh

Giám sát chặt chẽ hàng hóa tiêu thụ trên tất cả các phương tiện: số lượng, chất lượng,… Tránh hiện tượng mất mát hư hỏng hoặc tham ô lãng phí, kiểm tra tính hợp lý của các khoản chi phí, đồng thời phân bổ chính xác cho đúng hàng hóa để xác định kết quả kinh doanh. Phải quản lý chặt chẽ tình hình thanh toán của khách hàng yêu cầu thanh toán đúng hình thức và thời gian tránh mất mát ứ đọng vốn

.jpg)

II. Kế toán chi phí bán hàng

1. Nội dung chi phí bán hàng

Chi phí bán hàng là khoản chi phí phát sinh liên quan đến hoạt động tiêu thụ hàng hóa. Nó gồm các khoản chi phí sau:

Chi phí nhân công bán hàng: là các khoản tiền lương, phụ cấp phải trả cho nhân viên,… và các khoản BHXH, BHYT, KPCĐ trên lương theo quy định

2. Tài khoản sử dụng

Kế toán sử dụng TK 641- chi phí bán hàng để tập hợp và kết chuyển các chi phí thực tế phát sinh trong quá trình tiêu thụ sản phẩm hàng hóa dịch vụ

TK 641 có 7 tài khoản cấp 2

TK 6411 – Chi phí nhân viên

TK 6412 – Chi phí vật liệu

TK 6413 – Chi phí dụng cụ đồ dùng

TK 6414 – Chi phí khấu hao TSCĐ

TK 6415 – Chi phí bảo hành

TK 6417 – Chi phí dịch vụ mua ngoài

TK 6418 – Chi phí dịch vụ mua ngoài

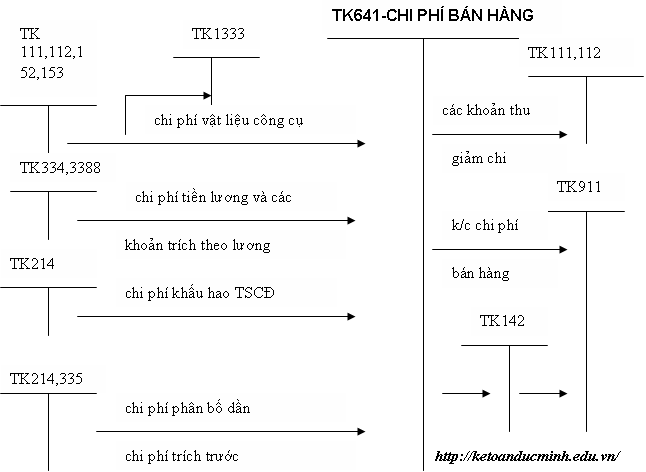

Sơ đồ: Chi phí bán hàng

3. Kế toán chi phí doanh nghiệp

Đây là khoản chi phí có liên quan đến hoạt động của từng doanh nghiệp, không thể tách riêng ra được cho bất kỳ hoạt động nào chi phí quản lý doanh nghiệp bao gồm các khoản chi phí sau:

Chi phí nhân viên quản lý

Chi phí vật liệu quản lý

Chi phí đồ dùng văn phòng

Chi phí khấu hao TSCĐ

Thuế và lệ phí

Chi phí dự phòng

Chi phí dịch vụ mua ngoài

Chi phí bằng tiền khác

Tài khoản sử dụng:

Kế toán sử dụng TK 642 – Chi phí QLDN để phản ánh tập hợp và kết chuyển của chi phí QLDN hành chính và các chi phí khác liên quan đến hoạt động chung của doanh nghiệp

TK 642 có 8 tài khoản cấp 2:

TK 6421 – Chi phí nhân viên quản lý

TK 6422 – Chi phí vật liệu quản lý

TK 6423 – Chi phí đồ dùng văn phòng

TK 6424 – Chi phi khấu hao TSCĐ

TK 6425 – Thuế, phí và lệ phí

TK 6426 – Chi phí dự phòng

TK 6427 – Chi phí dịch vụ mua ngoài

TK 6428 – Chi phí bằng tiền khác

Ngoài ra kế toán còn sử dụng một số tài khoản liên quan khác như: TK 111, TK 112, TK 331,…

Phương pháp các nghiệp vụ kế toán chủ yếu và QLDN được thể hiện theo sơ đồ sau:

.jpg)

>>>Khóa học kế toán bán hàng tại hà nội

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886

BÀI VIẾT LIÊN QUAN

- Kế toán ngân hàng thương mại (24/09)

- Các loại hóa đơn thương mại (23/09)

- Chi phí lãi vay được chấp nhận là chi phí hợp lý khi nào? (21/09)

- Các bước hạch toán dịch vụ du lịch lữ hành (21/09)

- Các phương pháp tính giá hàng hóa xuất kho - có ví dụ cụ thể (20/09)

- Kế toán trong quá trình sản xuất tại doanh nghiệp (20/09)

- Thực hành sổ sách trong kế toán (17/09)

- Lương cơ bản năm 2016 có gì thay đổi mới (17/09)

- Tất tần tật những điều cần biết về Chi phí cơ hội và chi phí chìm (17/09)

- Nhiệm vụ kế toán bán hàng (17/09)