Bài tập nghiệp vụ kế toán bán hàng có lời giải cực kỳ chi tiết

Kế toán bán hàng là một công việc đòi hỏi không quá nhiều kinh nghiệm. Tuy nhiên nó sẽ là bước đệm vững chắc để bạn tích lũy kiến thức cũng như kinh nghiệm kế toán thực tế. Để bạn có thể hiểu rõ hơn về công việc, nghiệp vụ cụ thể, Kế toán Đức Minh sẽ giới thiệu với các bạn một số Bài tập nghiệp vụ kế toán bán hàng có lời giải cực kỳ chi tiết

-

Các tài khoản sử dụng để hạch toán

Tài khoản 111 - Tiền mặt

Tài khoản 112 - Tiền gửi ngân hàng

Tài khoản 131 - Phải thu của khách hàng

Tài khoản 151 - Hàng mua đang đi đường

Tài khoản 156 - Hàng hóa

Tài khoản 157 - Hàng gửi đi bán

Tài khoản 331 - Phải trả khách hàng

Tài khoản 333 - Thuế và các khoản phải nộp nhà nước

Tài khoản 521 - Chiết khấu thương mại

Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản 515 - Doanh thu hoạt động tài chính

Tài khoản 531 - Hàng bán bị trả lại

Tài khoản 532 - Giảm giá hàng bán

Tài khoản 421 - Lãi chưa phân phối

Tài khoản 632 - Giá vốn hàng bán

Tài khoản 641 - Chi phí bán hàng

Tài khoản 642 - Chi phí quản lý doanh nghiệp

Tài khoản 911 - Xác định kết quả sản xuất kinh doanh

Tài khoản 142, 214, 334, 338...

-

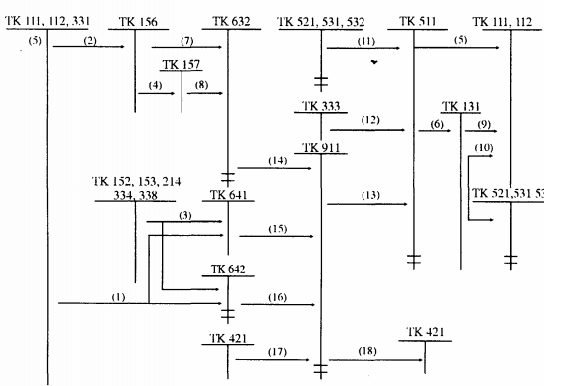

Sơ đồ kế toán

Để hiểu rõ hơn về quy trình mua, bán hàng hóa và xác định kết quả kinh doanh trong kế toán bán hàng, bạn có thể tham khảo sơ đồ sau:

Sơ đồ hạch toán mua bán hàng hóa và xác định kết quả hoạt động kinh doanh

Chú thích:

(1) Chi phí bán hàng hay chi phí QLDN trả bằng TM, TGNH hay dịch vụ mua ngoài.

(2) Mua hàng hóa nhập kho hay chi phí thu mua.

(3) Chi phí vật liệu, công cụ dụng cụ, khấu hao TSCĐ, tiền lương, BHXH ở bộ phận bán hàng hay QLDN.

(4) Xuất kho gửi hàng đi bán.

(5) Bán hàng thu tiền ngay.

(6) Bán hàng chưa thu tiền.

(7) Giá vốn hàng bán.

(8) Kết chuyển trị giá mua của hàng gửi đi đã bán được.

(9) Khách hàng trả nợ bằng tiền mặt hay tiền gửi ngân hàng.

(10) Khách hàng thanh toán tiền hàng có chiết khấu hoặc giảm giá hay hàng bán bị trả lại.

(11) Kết chuyển các khoản chiết khấu bán hàng, giảm giá hay hàng bị trả lại.

(12) Khoản thuế tính trên doanh thu phải nộp (nếu có).

(13) Kết chuyển doanh thu thuần.

(14) Kết chuyển giá vốn hàng bán

(15) Kết chuyển chi phí bán hàng.

(16) Kết chuyển chi phí QLDN.

(17) Kết chuyển lãi.

(18) Kết chuyển lỗ.

3. Bài tập nghiệp vụ kế toán bán hàng có lời giải

VD1: Công ty A có tình hình số dư đầu kỳ các tài khoản như sau: (đơn vị tính: VNĐ)

TK 111: 20.000.000 TK 211: 150.000.000

TK 112: 150.000.000 TK 331: 50.000.000

TK 156: 35.000.000 TK 311: 25.000.000

TK 153: 5.000.000 TK 411: 260.000.000

TK 334: 5.000.000 TK 421: 20.000.000

* Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1) Rút tiền gửi NH nhập quỹ tiền mặt: 90.000.000

2) Vay ngắn hạn NH trả nợ cho người bán 25.000.000

3) Xuất bán một số hàng hoá có giá vốn 25.000.000, giá bán là 30.000.000 tiền hàng chưa thanh toán.

4) Xuất công cụ, dụng cụ cho bộ phận bán hàng là 500.000 và trả bộ phận quản lý doanh nghiệp là 500.000

5) Tính ra tiền lương phải trả cho nhân viên bán hàng là 1.000.000 và cán bộ quản lý doanh nghiệp 2.000.000

6) Dùng tiền mặt mua hàng hoá nhập kho 60.000.000

7) Xuất bán một số hàng hoá có giá vốn 60.000.000, giá bán 70.000.000 thanh toán bằng tiền gửi ngân hàng.

8) Chỉ tiền mặt lương cho cán bộ công nhân viên 3.000.000

9) Kết chuyển doanh thu, chi phí và lãi (lỗ) lúc cuối kỳ.

Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sinh.

- Phản ánh các nghiệp vụ kế toán phát sinh trên các tài khoản liên quan và xác định kết quả lãi, lỗ.

Định khoản các nghiệp vụ kinh tế phát sinh (ĐVT: 1 000đ)

Lời giải:

(1) Nợ TK 111: 90.000

Có TK 112: 90.000

(2) Nợ TK 331: 25.000

Có TK 311: 25.000

(3a) Nợ TK 632: 25.000

Có TK 156: 25.000

(3b) Nợ TK 131: 30.000

Có TK 511: 30.000

(4) Nợ TK 641: 500

Nợ TK 642: 500

Có TK 153: 1.000

(5) Nợ TK 641: 1.000

Nợ TK 642: 2.000

Có TK 334: 3.000

(6) Nợ TK 156: 60.000

Có TK 111: 60.000

(7a) Nợ TK 632: 60.000

Có TK 156: 60.000

(7b) Nợ TK 112: 70.000

Có TK 511: 70.000

(8) Nợ TK 334: 3.000

Có TK 111: 3.000

(9a) K/c doanh thu thuần,

Nợ TK 511: 100.000

Có TK 911: 100.000

(9b) Kết chuyển giá vốn hàng bán

Nợ TK 911: 85.000

Có TK 632: 85.000

(9c) Kết chuyển chi phí bán hàng

Nợ TK 911: 1.500

Có TK 641: 1.500

(9d) Kết chuyển chi phí quản lý doanh nghiệp

Nợ TK 911: 2.500

Có TK 642: 2.500

(9e) Kết chuyển lãi

Nợ TK 911: 11.000

Có 42 1: 11.000

4. Một số bài tập kế toán bán hàng giúp bạn đọc tự ôn tập

VD2:Công ty B có số dư đầy kỳ:

TK thành phẩm: 8.000

TK hàng gửi bán: 16.000

Các nghiệp vụ phát sinh:

1. Nhập kho thành phẩm từ phân xưởng sản xuất theo giá thành sản xuất thực tế: 20.000

2. Xuất kho thành phẩm gửi đi bán, giá vốn thành phẩm xuất kho là 12.000, giá bán chưa thuế 14.000, thuế GTGT 10%

3. DN bán được số hàng gửi bán kỳ trước, thu bằng tiền gửi ngân hàng là 22.000(gồm cả thuế GTGT 10%)

4. Xuất kho thành phẩm bán trực tiếp cho khách hàng, tổng giá vốn 10.000. người mua chấp nhận trả số tiền hàng là 14.850 bằng tiền mặt(gồm cả thuế GTGT 10%)

5. Khách hàng kiểm nhận và chấp nhận mua 2/3 số hàng gửi bán trong kỳ, 1/3 còn lại khách hàng từ chối mua, DN dã thu hồi về nhập kho đủ.

6. Tổng chi phí bán hàng phát sinh trong kỳ:

_Tiền lương nhân viên bán hàng: 1.000

_Trích BHXH, BHYT, BHTN theo tỷ lê quy định tính vào chi phí.

_Khấu haoTSCD dùng cho bán hàng: 300

7. Tổng chi phi quản lý DN phát sinh trong kỳ:

_Tiền lương nhân viên quản lý DN: 5.000

_Trích KPCD, BHXH, BHYT, BHTN theo tỷ lệ quy định tính vào chi phí.

_Khấu hao TSCD dùng cho quản lý DN: 400

_Chi phí bằng tiền mặt: 200

Yêu Cầu: Định khoản các nghiệp vụ kinh tế phát sinh

VD3: Các nghiệp vụ phát sinh của công ty C như sau:

- Mua 1 lô hàng hóa nhập kho, giá mua chưa thuế 25.800.000 thuế VAT 10% chưa thanh toán tiền, hàng về nhập kho phát hiện thiếu 1 số hàng trị giá 800.000, chưa rõ nguyên nhân, DN nhập kho theo số thực tế.

- Lô hàng đang đi đường về nhập kho phát hiện thừa số hàng trị giá là 350.000 chưa rõ nguyên nhân. Biết trị giá lô hàng đang đi đường là 30.500.000, DN nhập kho cả số hàng thừa.

- Mua 1 lô hàng giá mua chưa thuế 22.000.000 thuế 10% chưa trả tền, số hàng trên được xử lý như sau:

- 1/2 số hàng trên gửi bán cho cty H, giá bán chưa thuế 15.000.000 thuế 10%

- Số còn lại nhập kho đủ - Mua 1 lô hàng giá mua chưa có thuế 66.000.000 thuế 10% chưa thanh toán tiền. số hàng trên xử lý như sau:

1/3 số hàng bán thẳng cho cty H, giá bán chưa thuế 45.000.000 thuế 10%, thanh toán chuyển khoản

- số còn lại chuyển cho cơ sở đại lý M - DN xuất kho hàng hóa giao cho cơ sở đại lý, giá XK 20.500.000 thặng số thương mại 20%, hoa hồng đại lý 3% trên tổng giá thanh toán, thuế hoa hồng và dịch vụ đại lý 10%

- Xuất kho lo hàng bán theo phương thức trả chậm, giá bán chưa thuế 51.000.000, giá bán trả chậm 56.000.000 thuế VAT 10% thu tiền ngay tại thời điểm bán 15.000.000 bằng tiền mặt, số còn lại thu dần. Biết giá vốn của lô hàng 45.00.000

- Nhập kho lo hàng nhập khẩu, biết giá trị của hàng nhập khẩu là 300.000.000 (giá tính thuế) chưa thanh toán, thuế nhập khẩu phải nộp 10%, thuế GTGT 10%. chi phí vận chuyển về nhập kho chi bằng tiền mặt 1.200.000

- Xuất khẩu trực tiếp một lô hàng ,giá xuất kho 420.000.000 giá xuất khẩu theo giá FOB Hải Phòng 25.000 USD, thuế xuất khẩu phải nộp 5% khách hàng chưa thánh toán, tỷ giá thực tế ngày xuất khẩu 21.000đ/USD

- Thanh toán tiền cho bên xuất khẩu bằng L/C 2.000USD bằng tiền gửi ngân hàng 10.000USD biết tỷ giá ngày ký quỹ là 20.400đ/USD, tỷ giá ngày nhận nợ 20.600đ/USD, tỷ giá xuất ngoại tệ 20.500đ/USD

- Nhập khẩu một lô hàng có giá trị trên hóa đơn thương mại do bên bán cấp là 21.000USD, chưa thanh toán tiền. Thuế suất thuế nhập khẩu là 15% thuế suất thuế tiêu thụ đặc biệt 10% thếu GTGT 10% tỷ giá giao dịch là 21.000đ/USD. Lô hàng đã về nhập kho đủ:

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh

Trên đây là một số bài tập kế toán bán hàng sẽ giúp bạn đọc luyện tập để nắm vững kiến thức hơn.

Nếu bạn còn đang băn khoăn, chưa rõ về các nghiệp vụ chuyên môn, muốn học kế toán bán hàng thì hãy đến với Kế toán Đức Minh. Tại đây, chúng tôi đào tạo, hỗ trợ học kế toán thực tế, giúp học viên trải nghiệm thực trên các chứng từ sống.

Bạn có thể tham khảo khóa học thực hành kế toán thương mại dịch vụ tại Hà Nội ở đây:

http://ketoanducminh.edu.vn/khoa-hoc/79/Ke-toan-thuong-mai-dich-vu

>>> Kế toán thực tế

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

HÀ NỘI

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Phòng 504, chung cư H1-3 Thanh Xuân Nam, đầu ngõ 445 Nguyễn Trãi, Thanh Xuân, Hà Nội - 0339.421.606

HỒ CHÍ MINH

Cơ Sở 1: 537/41 Nguyễn Oanh, p 17, Gò Vấp, Hồ Chí Minh - 0972 711 886