Tin mới

Có được hoàn trả chi phí khám bệnh khi khám dịch vụ do quên mang thẻ BHYT? Để có thể tìm hiểu cụ thể về việc là có được...

Khi đang trong quá trình chữa bệnh mà thẻ bảo hiểm y tế của bạn hết hạn, có thể bạn sẽ tự đặt ra câu hỏi liệu bạn có...

Nếu như trường hợp không may làm mất bìa sổ Bảo hiểm xã hội thì có được phép xin cấp lại hay không? Cùng Kế toán Đức...

Hiện nay, khi thực hiện việc mua bán, chuyển nhượng nhà đất, hai bên sẽ phải nộp thuế thu nhập cá nhân, lệ phí trước...

Giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội là một loại giấy tờ do cơ sở khám bệnh, chữa bệnh cấp cho người lao...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Khoản phụ cấp xăng xe có phải chịu thuế TNCN không?

Đi làm chúng ta hay được khoản trợ cấp phụ cấp xăng xe đi lại. Vậy khoản trợ cấp này có phải chịu thuế TNCN hay được miễn thuế thu nhập cá nhân. Hãy đọc bài viết sau đây của Kế toán Đức Minh để giải đáp câu hỏi này nhé!

Các văn bản quy định.

Căn cứ theo quy định tại khoản 2 điều 2 Thông tư 111/2013/TT-BTC quy định Các khoản thu nhập chịu thuế TNCN như sau:

Thu nhập từ tiền lương, tiền công

Khoản thu nhập từ tiền lương hay tiền công là thu nhập của người lao động nhận được từ người sử dụng lao động, bao gồm:

+ Những khoản tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

+ Những khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức.

+ Phần khoán chi văn phòng phẩm hay công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

+ Đối với cán bộ, công chức và người làm việc trong các cơ quan hành chính sự nghiệp, Đảng, đoàn thể, Hội, Hiệp hội: mức khoán chi áp dụng theo văn bản hướng dẫn của Bộ Tài chính.

+ Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

+ Đối với người lao động làm việc trong các tổ chức quốc tế, các văn phòng đại diện của tổ chức nước ngoài: mức khoán chi thực hiện theo quy định của Tổ chức quốc tế, văn phòng đại diện của tổ chức nước ngoài.”

Theo đó:

Phụ cấp xăng xe là khoản thu nhập chịu thuế TNCN

– Vì Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do Doanh nghiệp trả mà người lao động được hưởng dưới mọi hình thức -> Đều phải chịu thuế TNCN.

– Thứ hai: Quy định về các khoản phụ cấp, hỗ trợ được miễn thuế TNCN cũng không hề nói đến khoản phụ cấp Xăng xe được miễn thuế TNCN.

– Nếu là khoản hỗ trợ xăng xe, đi lại trong quá trình đi công tác (đây là khoản công tác phí) thì được miễn thuế TNCN (Nhưng phải theo mức quy định của Doanh nghiệp nhé)

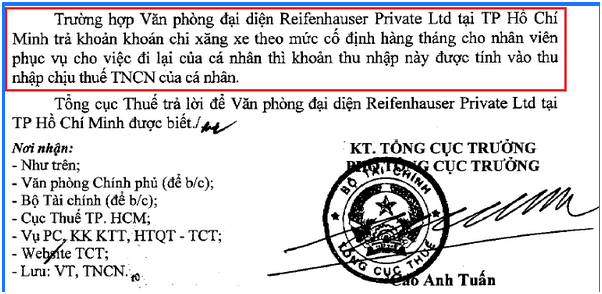

Chi tiết xem thêm tại Công văn 2192/TCT-TNCN ngày 25/5/2017 của Tổng cục thuế:

Căn cứ theo khoản 2 điều 6 Quyết định 595/QĐ-BHXH ngày 14/4/2017 của BHXH Việt Nam:

Tiền lương tháng đóng BHXH bắt buộc không bao gồm các khoản chế độ và phúc lợi khác, như tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong HĐLĐ theo 11 Điều 4 của Nghị định số 05/2015/NĐ-CP.”

NHƯ VẬY

Phụ cấp xăng xe không phải đóng BHXH.ng văn 2192/TCT-TNCN ngày 25/5/2017 của Tổng cục thuế.

Bạn đọc có thể tham khảo thêm các bài viết có liên quan

>>> Nghỉ ốm có phải trả lương? – Các chế độ phụ cấp lương.

>>> Chi phí thuê xe cá nhân có phải là chi phí hợp lý không?

>>> Những khoản phụ cấp, trợ cấp nào không được tính thuế TNCN.

>>> Tính sao với chi phí xăng dầu của xe đi thuê mượn trong DN.

Kế toán Đức Minh chúc bạn đọc thành công!

-Huyen Babi-

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Tầng 2, Nhà số 2, Ngõ 4 - Đường Nguyễn Khuyến - Văn Quán - Hà Đông - Hà Nội - 0339.421.606

BÀI VIẾT LIÊN QUAN

- Phương pháp kế toán đối với thuế thu nhập doanh nghiệp. (06/06)

- Phân biệt hoá đơn GTGT và hoá đơn bán hàng. (01/06)

- Kế toán công nợ và những sai sót mà kế toán cần chú ý (31/05)

- Kiểm tra thuế đối với các doanh nghiệp có gì đáng lo (30/05)

- Không được khấu trừ thuế TNCN trong những trường hợp nào? (30/05)

- Hướng dẫn cách hạch toán trong doanh nghiệp Bất Động Sản Đầu Tư (30/05)

- Hỗ trợ vận chuyển có phải kê khai chịu thuế GTGT không? (27/05)

- Kế toán tiền lương cho dân kế mới vào nghề (27/05)

- Cách kiểm tra số liệu TK 131 và TK 331 trên Báo cáo tài chính. (26/05)

- CÁCH HẠCH TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TRONG NÔNG NGHIỆP (25/05)