Tin mới

Ngày 19/4/2024, Cục Thuế tỉnh Đồng Nai đã ban hành Công văn 2710/CTDON-TTHT cảnh báo hành vi lợi dụng thông tin cá nhân...

Bước cuối cùng của giao kết hợp đồng điện tử là ký hợp đồng. Tuy nhiên, tùy vào thỏa thuận sử dụng loại chữ ký nào mà...

Có được hoàn trả chi phí khám bệnh khi khám dịch vụ do quên mang thẻ BHYT? Để có thể tìm hiểu cụ thể về việc là có được...

Khi đang trong quá trình chữa bệnh mà thẻ bảo hiểm y tế của bạn hết hạn, có thể bạn sẽ tự đặt ra câu hỏi liệu bạn có...

Nếu như trường hợp không may làm mất bìa sổ Bảo hiểm xã hội thì có được phép xin cấp lại hay không? Cùng Kế toán Đức...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Các hình thức ghi sổ kế toán theo QĐ 48 và TT 200 cực kỳ chi tiết

Các hình thức ghi sổ kế toán theo QĐ 48/2006/QĐ-BTC ngày 14/09/2006 và theo thông tư 200 của BTC áp dụng cho doanh nghiệp vừa và nhỏ

* Các hình thức ghi sổ kế toán theo QĐ 48 gồm 4 phương pháp:

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký - Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

* Theo thông tư 200 : gồm 4 hình thức ghi sổ giống QĐ 48 thì thêm hình thức:

- Hình thức kế toan Nhật Ký - Chứng từ

Mỗi hình thức ghi sổ kế toán có những quy định riêng khác nhau.Các doanh nghiệp căn cứ vào quy mô hoạt động sản xuất, kinh doanh mà lựa chọn các hình thức ghi sổ kế toán phù hợp.

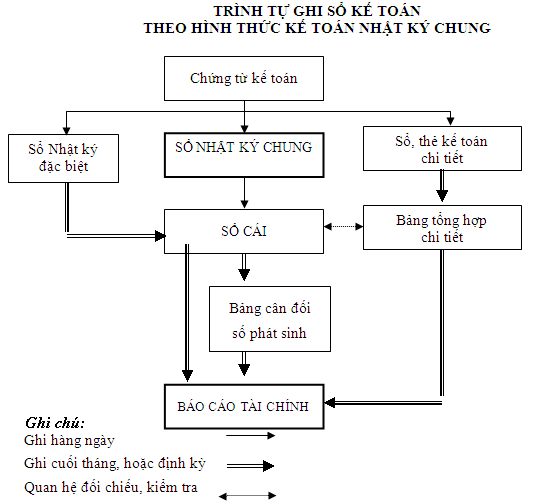

1. Hình thức kế toán Nhật ký chung

1.1 Nguyên tắc, đặc trưng cơ bản của hình thức kế toán Nhật ký chung.

Đặc trưng cơ bản của hình thức kế toán Nhật ký chung là: Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó. Sau đó lấy số liệu trên các sổ Nhật ký để ghi sổ cái theo từng nghiệp vụ phát sinh.

Hình thức ghi sổ kế toán - Nhật ký chung bao gồm các loại sổ như sau

- Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;

- Sổ Cái;

- Các sổ, thẻ kế toán chi tiết;

1.2.Trình tự luân chuyển chứng từ.

- Hằng ngày căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đông thời với việc ghi sổ Nhật ký chung,các nghiệp vụ phát sinh sẽ được ghi vào các sổ, thẻ kế toán chi tiết liên quan

- Trường hợp đơn vị mở sổ Nhật ký đặc biệt thì hàng ngày, căc cứ vào các chứng từ được dùng làm căc cứ ghi sổ, ghi trên nghiệp vụ phát sinh vào Sổ Nhật ký đặc biệt lien quan. Định kỳ (3, 5, 10… ngày) hoặc cuối tháng, tùy khối lượng nghiệp vụ phát sinh, tổng hợp từ sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ đi số trùng lặp do một ngiệp vụ được ghi vào nhiều sổ Nhật ký đặc biệt (nếu có)

- Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh. Sauk khi đã kiểm tra đối chiếu đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính. Về nguyên tắc, Tổng phát sinh nợ phải bằng Tổng phát sinh Có trên Sổ Nhật ký chung

1.3.Sơ đồ ghi sổ kế toán theo hình thức ghi sổ Nhật ký chung

Sơ đồ : Hình thức nhật ký chung

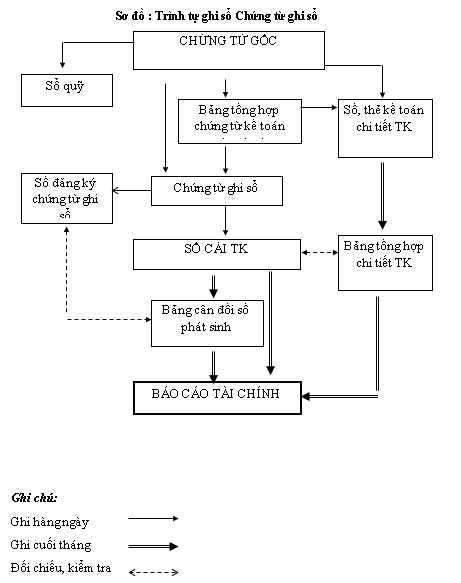

2. Hình thức kế toán Chứng từ ghi sổ.

2.1.Đặc trưng cơ bản của hình thức kế toán Chứng từ ghi sổ

- Đặc trưng cơ bản của hình thức ghi sổ kế toán - Chứng từ ghi sổ: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “ Chứng từ ghi sổ”. Việc ghi sổ kế toán tổng hợp bao gồm:

+ Ghi theo trình tự thời gian trên Sổ Đăng ký Chứng từ ghi sổ

+ Ghi theo nội dung kinh tế trên Sổ cái

Chứng từ ghi sổ do kế toán lập trên cơ sở những chứng từ kế toán hoặc Bảng Tổng hợp chứng từ kế toán cùng loại, có cùng nội dung kinh tế

Chứng từ ghi sổ được đánh số hiệu liên tục trong từng tháng hoặc cả năm (theo số thứ tự trong Sổ đăng ký Chứng từ ghi sổ) và có chứng từ kế toán kèm theo, phải được kế toán trưởng duyệt trước khi ghi sổ kế toán.

Hình thức ghi sổ kế toán - Chứng từ ghi sổ bao gồm các loại sổ kế toán sau:

- Chứng từ ghi sổ; Sổ Đăng ký chứng từ ghi sổ;

- Các Sổ, Thẻ kế toán chi tiết;

2.2.Trình tự của hình thức ghi sổ kế toán - Chứng từ ghi sổ

- Hằng ngày căn cứ vào các chứng từ kế toán hoạc Bảng Tổng hợp chứng từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, kế toán lập Chứng từ ghi sổ. Căn cứ vào chứng từ ghi sổ để ghi vào sổ Đăng ký Chứng từ ghi sổ, sau đó được dùng để ghi vào Sổ cái. Các Chứng từ kế toán sau khi làm căn cứ lập Chứng từ ghi sổ được ghi vào Sổ, Thẻ kế toán chi tiết có liên quan.

- Cuối tháng, phải khóa sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên sổ Đăng ký Chứng từ ghi sổ, tính ra Tổng số phát sinh Nợ, Tổng số phát sinh Có và Số dư của từng tài khoản trên Sổ Cái. Căn cứ vào Sổ Cái lập Bảng Cân đối số phát sinh.

- Sau khi đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và Bảng Tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập Báo cáo tài chính.

- Quan hệ đối chiếu, kiểm tra phải phải đảm bảo Tổng số phát sinh Nợ và Tổng số phát sinh Có của tất cả các tài khoản trên Bảng Cân đối số phát sinh phải bằng nhau và bằng Tổng số phát sinh trên sổ Đăng ký Chứng từ ghi sổ. Tổng số dư Nợ và Tổng số dư Có của các tài khoản trên Bảng Cân đối số phát sinh phải bằng nhau và số dư của từng tài khoản trên Bảng Cân đối số phát sinh phải bằng số dư cuả từng tài khoản tương ứng trên Bảng tổng hợp chi tiết.

2.3.Sơ đồ hình thức ghi sổ kế toán - Chứng từ ghi sổ

Sơ đồ: Hình thức ghi sổ chứng từ ghi sổ

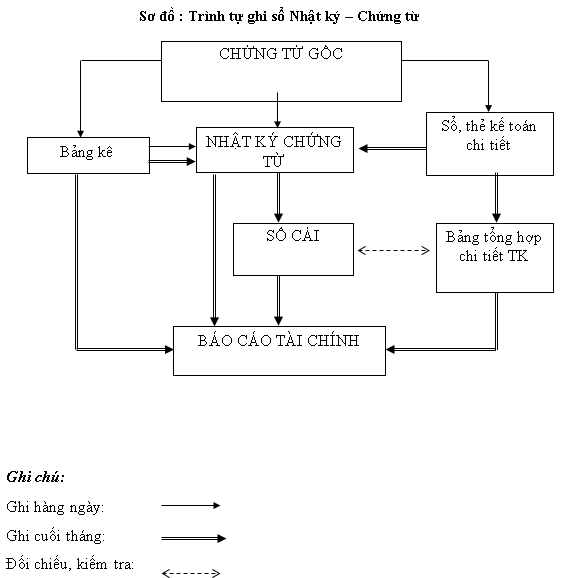

3.Hình thức ghi sổ kế toán Nhật ký - Chứng từ

3.1.Đặc trưng cơ bản của hình thức ghi sổ kế toán Nhật ký - Chứng từ (NKCT)

- Tập hợp và hệ thống hóa các nghiệp vụ kinh tế phát sinh theo bên Có của các tài khoản kết hợp với việc phân tích các ngiệp vụ kinh tế đó theo các tài khoản đối ứng Nợ.

- Kết hợp chặt chẽ việc ghi chép các ngiệp vụ kinh tế phát sinh theo trình tự thời gian với việc hệ thống hóa các ngiệp vụ theo nội dung kinh tế (theo tài khoản)

- Kết hợp rộng rãi việc hạch toán tổng hợp với hạch toán chi tiết trên cùng một sổ kế toán và trong cùng một quá trình ghi chép.

- Sử dụng các mẫu sổ in sẵn các quan hệ đối chứng tài khoản, chỉ tiêu quản lý kinh tế, tài chính và lập báo cáo tài chính.

Hình thức kế toán Nhật ký - Chứng từ gồm các loại sổ kế toán sau:

- Nhật ký chứng từ;

- Bảng kê;

- Sổ Cái;

- Sổ hoặc thẻ kế toán chi tiết;

3.2.Trình tự hình thức ghi sổ kế toán Nhật ký - Chứng từ

- Hàng ngày căn cứ vào các chứng từ kế toán đã được kiểm tra lấy số liệu ghi trực tiếp vào các Nhật ký - Chứng từ hoặc Bảng kê, sổ chi tiết có liên quan.

Đối với các loại chi phí sản xuất, kinh doanh phát sinh nhiều lần hoặc mang tính chất phân bổ, các chứng từ gốc trước hết được tập hợp và phân loại trong các bảng phân bổ, sau đó lấy số liệu kết quả của bảng phân bổ ghi vào các Bảng kê và Nhật ký – Chứng từ.

- Cuối tháng khóa sổ, cộng số liệu trên các Nhật ký - Chứng từ, kiểm tra, đối chiếu số liệu trên các Nhật ký - Chứng rừ với các sổ, thẻ kế toán chi tiết, bảng tổng hợp chi tiết có liên quan và lấy số liệu tổng cộng của các Nhật ký - Chứng từ ghi trực tiếp vào Sổ Cái.

Đối với các chứng từ có liên quan đến các sổ, thẻ kế toán chi tiết thì được ghi trực tiếp vào sổ, thẻ có liên quan. Cuối tháng, cộng các sổ hoặc thẻ kế toán chi tiết và căn cứ vào sổ hoặc thẻ kế toán chi tiết để lập các Bảng tổng hợp chi tiết theo từng tài khoản để đối chiếu với Sổ Cái.

Số liệu tổng cộng ở Sổ Cái và một số chỉ tiêu chi tiết trong Nhật ký – Chứng từ, Bảng kê và các Bảng tổng hợp chi tiết được dùng để lập Báo cáo tài chính

3.3.Sơ đồ hình thức ghi sổ kế toán Nhật ký - Chứng từ

Sơ đồ: Hình thức ghi sổ kế toán Nhật ký - Chứng từ

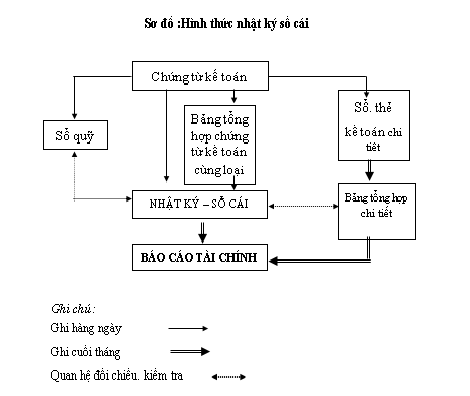

4.Hình thức ghi sổ kế toán Nhật ký – Sổ cái

4.1.Trình tự của hình thức ghi sổ kế toán Nhật ký - sổ cái

- Hàng ngày, kế toán căn cứ vào các chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và được dùng làm căn cứ ghi sổ, trước hết xác định tài khoản ghi Nợ, tài khoản ghi Có để ghi vào Sổ Nhật ký - Sổ Cái. Số liệu của mỗi chứng từ (hoặc Bảng tổng hợp chứng từ kế toán cùng loại) được ghi trên một dòng ở cả 2 phần Nhật ký và phần Sổ Cái. Bảng tổng hợp chứng từ kế toán được lập cho những chứng từ cùng loại (Phiếu thu, phiếu chi, phiếu xuất, phiếu nhập…) phát sinh nhiều lần trong một ngày hoặc định kỳ 1 đến 3 ngày.

Chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khi đã ghi Sổ Nhật ký - Sổ Cái, được dùng để ghi vào sổ, thẻ kế toán chi tiết có liên quan.

- Cuối tháng, sau khi đã phản ánh toàn bộ chứng từ kế toán phát sinh trong tháng vào Sổ Nhật ký - Sổ Cái và các sổ, thẻ kế toán chi tiết, kế toán tiến hành cộng số liệu của cột số phát sinh ở phần Nhật ký và các cột Nợ, cột Có của từng tài khoản ở phần Sổ Cái để ghi vào dòng cộng phát sinh cuối tháng. Căn cứ vào số phát sinh các tháng trước và số phát sinh tháng này tính ra số phát sinh luỹ kế từ đầu quý đến cuối tháng này. Căn cứ vào số dư đầu tháng (đầu quý) và số phát sinh trong tháng (trong quý) kế toán tính ra số dư cuối tháng (cuối quý) của từng tài khoản trên Nhật ký - Sổ Cái.

- Khi kiểm tra, đối chiếu số cộng cuối tháng (cuối quý) trong Sổ Nhật ký - Sổ Cái phải đảm bảo các yêu cầu sau:Tổng số tiền của cột phát sinh ở phần nhật ký bằng với tống số phát sinh nợ của tất cả các tài khoản và bằng tổng số phát sinh có của tất cả các tài khoản. Tổng số dư nợ của các tài khoản bằng tổng dư có của các tài khoản

- Các sổ, thẻ kế toán chi tiết cũng phải được khoá sổ để cộng số phát sinh Nợ, số phát sinh Có và tính ra số dư cuối tháng của từng đối tượng. Căn cứ vào số liệu khoá sổ của các đối tượng lập “Bảng tổng hợp chi tiết" cho từng tài khoản. Số liệu trên “Bảng tổng hợp chi tiết” được đối chiếu với số phát sinh Nợ, số phát sinh Có và Số dư cuối tháng của từng tài khoản trên Sổ Nhật ký - Sổ Cái.

Số liệu trên Nhật ký - Sổ Cái và trên “Bảng tổng hợp chi tiết” sau khi khóa sổ được kiểm tra, đối chiếu nếu khớp, đúng sẽ được sử dụng để lập báo cáo tài chính.

4.2.Sơ đồ trình tự của hình thức ghi sổ kế toán nhật ký sổ cái

Sơ đồ: Hình thức ghi sổ kế toán - nhật ký sổ cái

5.Hình thức ghi sổ kế toán máy

5.1.Trình tự của hình thức ghi sổ kế toán máy theo Nhật ký chung

- Hàng ngày căn cứ vào chứng từ gốc hợp pháp, hợp lệ đã được định khoản kế toán ghi vào sổ nhật ký chung , một định khoản có bao nhiêu tài khoản thì phải ghi vào nhật ký chung bấy nhiêu dòng.

- Căn cứ vào nhật ký chung kế toán ghi sổ ghi vào sổ cái tài khoản liên quan theo từng nghiệp vụ.

- Riêng những chứng từ có liên quan đến tiền mặt hằng ngày, thủ quỹ ghi vào sổ quỹ.

- Những chứng từ liên quan đến các đối tượng cần hạch toán chi tiết thì đồng thời được ghi vào các sổ chi tiết có liên quan.

- Cuối tháng cộng sổ, thẻ kế toán chi tiết để lấy số liệu lập các báo cáo tổng hợp chi tiết.

- Cuối tháng cộng sổ cái tài khoản, số liệu trên sổ cái đối chiếu với các bảng tổng hợp chi tiết có liên quan. Sổ cái sau khi đối chiếu khớp đúng được dùng để lập bảng cân đối số phát sinh các tài khoản.

- Cuối tháng căn cứ vào bảng đối chiếu số phát sinh các tài khoản, bảng tổng hợp chi tiết, sổ Nhật ký đặc biệt để lập bảng báo cáo kế toán ( bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ).

5.2.Sơ đồ trình tự ghi sổ kế toán trên máy tính

.png)

Sơ đồ: trình tự ghi sổ trên máy tính

Trên đây Kế toán Đức Minh đã chia sẻ cho các bạn các hình thức ghi sổ kế toán theo QĐ 48 và TT 200, nếu có chỗ nào không hiểu các bạn có thể comment để chúng tôi giải đáp cho các bạn nhé!

- Ngọc Anh -

>>> Quy trình ghi sổ, mở sổ kế toán

>>> Thực hành sổ sách trong kế toán

>>> Kế toán thực tế

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Tầng 2, Nhà số 2, Ngõ 4 - Đường Nguyễn Khuyến - Văn Quán - Hà Đông - Hà Nội - 0339.421.606

BÀI VIẾT LIÊN QUAN

- Phí chuyển tiền ai chịu? Cách hạch toán phí chuyển tiền (21/10)

- Quy trình nhập dữ liệu ban đầu trên phần mềm kế toán MISA SME.NET 2015, 2017 (18/10)

- Kế toán sửa chữa tài sản cố định (18/10)

- Người mang thai hộ và người nhờ mang thai hộ được hưởng chế độ thai sản như thế nào? (14/10)

- Bài tập trắc nghiệm kế toán thương mại dịch vụ (14/10)

- Kế toán thương mại và dịch vụ trong doanh nghiệp thương mại dịch vụ (13/10)

- Làm gì khi quỹ tiền mặt bị âm? (12/10)

- Phương pháp quản lý hàng tồn kho – Lợi ích không thể bỏ qua (12/10)

- Xử lý khi bị mất, cháy hỏng hoá đơn GTGT (11/10)

- Phần mềm quản lý tài chính doanh nghiệp (11/10)