Tin mới

Hiện nay, khi thực hiện việc mua bán, chuyển nhượng nhà đất, hai bên sẽ phải nộp thuế thu nhập cá nhân, lệ phí trước...

Giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội là một loại giấy tờ do cơ sở khám bệnh, chữa bệnh cấp cho người lao...

Việc mua bán thông qua các trang trực tuyến đã trở thành xu hướng, tạo ra nhiều cơ hội mới cho doanh nghiệp. Tuy nhiên,...

Trường hợp nghỉ ốm và muốn xin giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội theo đúng quy định thì cần lưu ý gì ?...

Quy định về phạm vi được hưởng của người tham gia bảo hiểm y tế thường được xác định bởi các chính sách và quy định của...

Hình ảnh

_thumb.jpg "Xem ảnh")

Được tài trợ

Chủ đề tìm nhiều

Những nguyên tắc cơ bản của kiểm toán báo cáo tài chính

Báo cáo kiểm toán tuy không khẳng định tính trung thực hợp lý của báo cáo tài chính được toán nhưng có mức độ đảm báo cao. Những nguyên tắc cơ bản đó sẽ chi phối quá trình đạt được sự đảm bảo.

1. Nguyên tắc thuân thủ pháp luật

Nguyên tắc thuân thủ pháp luật

- Kiểm toán viên phải luôn coi trọng và chấp hành đúng pháp luật của Nhà nước trong quá trình hành nghề kiểm toán.

2. Tuân thủ nguyên tắc đạo đức nghề nghiệp

- Những nguyên tắc cơ bản của đạo đức nghề kế toán kiểm toán gồm:

2.1. Độc lập

- Là nguyên tắc hành nghề cơ bản của kiểm toán viên hành nghề và người hành nghề kế toán.

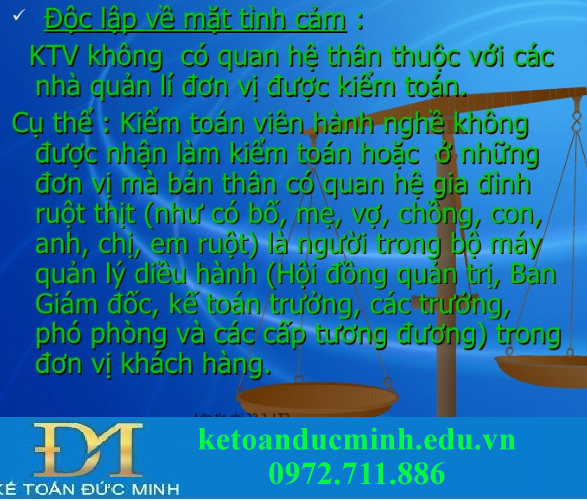

- Trong quá trình kiểm toán hoặc cung cấp dịch vụ kế toán, kiểm toán viên hành nghề và người hành nghề kế toán phải thực sự không bị chi phối hoặc tắc động bởi bất kì lợi ích nào làm ảnh hưởng đến sự trung thực, khách quan và độc lập nghề nghiệp của mình.

Độc lập về mặt tình cảm

.png)

Độc lập trong các mối quan hệ kinh tế

Độc lập về chuyên môn

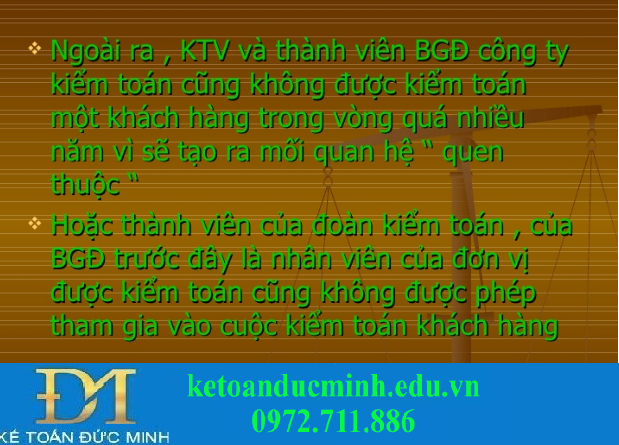

Độc lập trong các mối quan hệ

- Trong quá trình kiểm toán hoặc cung cấp dịch vụ kế toán, những đe dọa ảnh hưởng đến tính độc lập. Nên có sự hạn chế về tính độc lập thì kiểm toán viên và công ty kiểm toán phải tìm mọi cách loại bỏ sự hạn chế này. Nếu không thể loại bỏ được thì phải nêu rõ điều này trong báo cáo kiểm toán hoặc báo cáo dịch vụ kiểm toán.

2.2. Chính trực

- Người làm kế toán và người làm kiểm toán phải thẳng thắn, trung thực và có chính kiến rõ ràng.

2.3. Khách quan

- Người làm kế toán và người làm kiểm toán phải công bằng, tôn trọng sự thật và không được thành kiến, thiên vị.

2.4. Năng lực chuyên môn và tính thận trọng

- Người làm kế toán và người làm kiểm toán phải thực hiện các công việc kiểm toán, kế toán với đầy đủ năng lực chuyên môn cần thiết, với sự thận trọng cao nhất và tinh thần làm việc chuyên cần. Kiểm toán viên có nhiệm vụ tìm hiểu, cập nhật và ngày càng nâng cao kiến thức trong hoạt động thực tế, trong môi trường pháp lý và các tiến bộ kỹ thuật để đáp ứng yêu cầu công việc.

2.5. Tính bảo mật

Tính bảo mật

- Người làm kế toán và người làm kiểm toán phải đảm bảo bí mật các thông tin điều tra được trong quá trình kiểm toán, không được tiết lộ bất cứ một thông tin nào khi chưa được phép của người có thẩm quyền, trừ khi có nghĩa vụ phải công khai trước yêu cầu của pháp luật hoặc trong phạm vi quyền hạn nghề nghiệp của mình.

2.6. Tư cách nghề nghiệp

- Người làm kế toán và người làm kiểm toán phải trau dồi và giữ uy tín nghề nghiệp, không được gây ra những hành vi làm giảm đi uy tín nghề nghiệp.

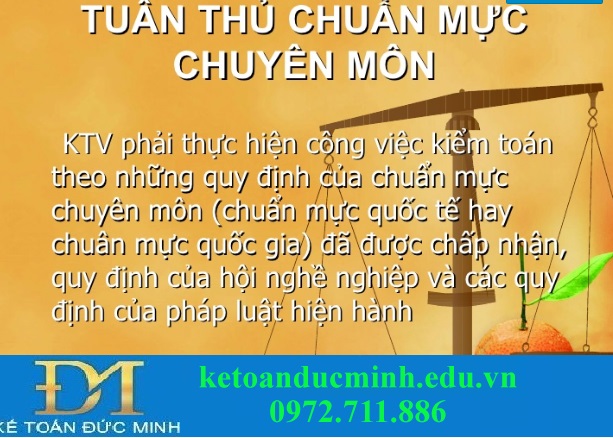

2.7. Tuân thủ chuẩn mực chuyên môn

Tuân thủ chuẩn mực kiểm toán

2.8. Tuân thủ chuẩn mực kiểm toán

- Chuẩn mực kiểm toán quy định các nguyên tắc, thủ tục cơ bản và hướng dẫn thể thức áp dụng các nguyên tắc và thủ tục cơ bản liên quan đến kiểm toán báo cáo tài chính. Trong quá trình kiểm toán, kiểm toán viên phải tuân thủ chuẩn mực kiểm tón Việt Nam hoặc các chuẩn mực kiểm toán được chấp nhận.

2.9. Kiểm toán viên phải có thái độ hoài nghi mang tính nghề nghiệp

Kiểm toán viên phải có thái độ hoài nghi mang tính nghề nghiệp

- Trong qua trình kiểm toán, kiểm toán viên phải có thái độ hoài nghi mang tính nghề nghiệp, phải luôn ý thức rằng có thể tồn tại những tình huống dẫn đến những sai sót trọng yếu trong các báo cáo tài chính để lập kế hoạch và thực hiểm kiểm toán nhằm phát hiện ra những sai sót trọng yếu đó.

>>> Kiểm toán báo cáo tài chính là gì?

>>> Cách lập BCTC

>>> Học khóa kế toán ngắn hạn ở đâu

- Ngọc Anh -

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Tầng 2, Nhà số 2, Ngõ 4 - Đường Nguyễn Khuyến - Văn Quán - Hà Đông - Hà Nội - 0339.421.606

BÀI VIẾT LIÊN QUAN

- Cách tính thuế thu nhập cá nhân mới nhất năm 2016 (15/11)

- Các cách phận loại tiền lương và quy trình hạch toán tiền lương và các khoản trích theo lương (14/11)

- Cách tính lương, phụ cấp đối với công chức Nhà nước (14/11)

- Chức năng của tiền lương đối với người lao động và nhiệm vụ của kế toán tiền lương (12/11)

- Phân loại chi phí sản xuất trong doanh nghiệp xây lắp (11/11)

- Bạn thuộc kiểu sinh viên nào? Nếu là các kiểu này thất nghiệp chắc luôn (10/11)

- Một số lời mở đầu hay cho bài khóa luận tốt nghiệp chuyên ngành kế toán (10/11)

- Các chủ đề mà các bạn sinh viên thường làm trong khóa luận khối ngành kinh tế (09/11)

- Kế toán hành chính sự nghiệp là gì? Những điều cần biết về kế toán hành chính sự nghiệp (17/10)

- Bài tập kế toán các khoản phải thu (có lời giải) (10/10)