Tin mới

Hiện nay, khi thực hiện việc mua bán, chuyển nhượng nhà đất, hai bên sẽ phải nộp thuế thu nhập cá nhân, lệ phí trước...

Giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội là một loại giấy tờ do cơ sở khám bệnh, chữa bệnh cấp cho người lao...

Việc mua bán thông qua các trang trực tuyến đã trở thành xu hướng, tạo ra nhiều cơ hội mới cho doanh nghiệp. Tuy nhiên,...

Trường hợp nghỉ ốm và muốn xin giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội theo đúng quy định thì cần lưu ý gì ?...

Quy định về phạm vi được hưởng của người tham gia bảo hiểm y tế thường được xác định bởi các chính sách và quy định của...

Hình ảnh

Được tài trợ

Chủ đề tìm nhiều

Cách lập bảng phân bổ chi phí trả trước dài hạn

Chi phí trả trước dài hạn (TK 242) dùng để phản ánh các chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều niên độ kế toán và việc kết chuyển các khoản chi phí này vào chi phí SXKD của các niên độ kế toán sau.

>> Cách tính chi phí sản xuất và giá thành sản phẩm

>> Những chi phí, thu nhập cần chú ý khi làm thuế TNDN và thuế TNCN

>> Các Chi Phí Được Ghi Nhận Giảm Thuế Thu Nhập Doanh Nghiệp

>> Doanh thu và chi phí thuế tính thuế thu nhập doanh nghiệp

HẠCH TOÁN TÀI KHOẢN 242 CẦN TÔN TRỌNG MỘT SỐ QUY ĐỊNH SAU

1.Chỉ hạch toán vào Tài khoản 242 những khoản chi phí phát sinh có liên quan đến kết quả hoạt động trên một năm tài chính;

2.Các loại chi phí nêu trên nếu chỉ liên quan đến năm tài chính hiện tại thì khi thực tế phát sinh được ghi nhận ngay vào chi phí SXKD trong năm tài chính đó mà không phản ánh vào Tài khoản 242 "Chi phí trả trước dài hạn";

3.Việc tính và phân bổ chi phí trả trước dài hạn vào chi phí SXKD từng kỳ hạch toán phải căn cứ vào tính chất, mức độ từng loại chi phí mà lựa chọn phương pháp và tiêu thức hợp lý;

4. Kế toán phải theo dõi chi tiết từng khoản chi phí trả trước dài hạn đã phát sinh, đã phân bổ vào các đối tượng chịu chi phí của từng kỳ hạch toán và số còn lại chưa phân bổ vào chi phí.

Kết cấu TK 242: Khi phát sinh các khoản chi phí trả trước dài hạn lớn phải phân bổ dần vào vào chi phí SXKD của nhiều năm tài chính như: chi phí thuê nhà, mua sắm tài sản v.v… ghi:

Nợ TK 242 - Chi phí trả trước dài hạn

Nợ TK 133 - Thuế GTGT được khấu trừ (Nếu có)

Có các TK 111, 112, 152, 331, 334, 338,. . .

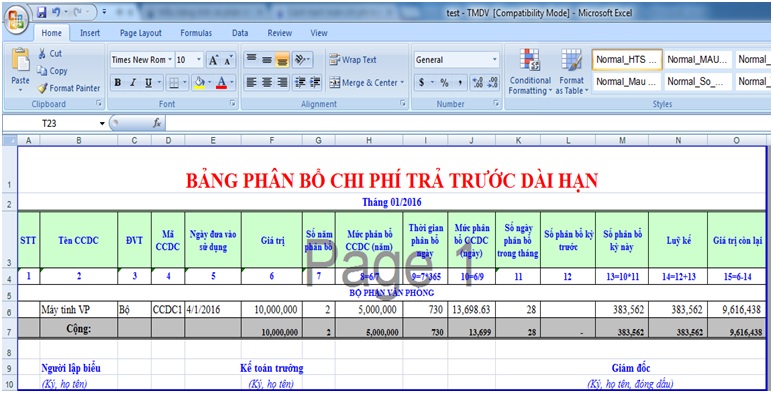

Ví dụ: Ngày 4/1/2016 công ty Đức Minh mua 1 bộ máy tính trị giá 10.000.000đ. VAT 10%. Công ty Đức Minh đã thanh toán bằng tiền mặt.

Như vậy, bộ máy tính này phục vụ cho quá trình hoạt động sản xuất kinh doanh của công ty Đức Minh > chi phí trả trước dài hạn.

Sau đây Đức Minh sẽ hướng dẫn các bạn cách ghi vào bảng phân bổ chi phí trả trước dài hạn theo từng chỉ tiêu như sau:

Chỉ tiêu 2: tên CCDC: là tên tài sản mà bạn đi mua về

Chỉ tiêu 4: Mã CCDC: là mã mà công ty bạn tự đặt, nên đặt mỗi tài sản 1 mã khác nhau để tránh bị trùng

Chỉ tiêu 5: ngày đưa vào sử dụng: là ngày công ty bạn bắt đầu sử dụng tài sản đó

Chỉ tiêu 6: Giá trị: Là nguyên giá tài sản mua về bao gồm cả chi phí vận chuyển v.v..

Chỉ tiêu 7: Số năm phân bổ: theo TT 78/2014/TT-BTC quy định tài sản phản ánh trên TK 242 được phân bổ dần không quá 36 tháng.

Chỉ tiêu 8: Mức phân bổ CCDC: = giá trị / số năm phân bổ

Chỉ tiêu 9: Thời gian phân bổ ngày: = Số năm phân bổ * 365

Chỉ tiêu 10: Mức phân bổ: = giá trị / thời gian phân bổ ngày

Chỉ tiêu 11: Số ngày phân bổ trong tháng: được tính bắt đầu từ ngày đưa vào sử dụng đến hết tháng. Như công ty Đức Minh ngày đưa vào sử dụng là ngày 4/1/2016. Vì vậy số ngày phân bổ trong tháng = 31-4+1

Chỉ tiêu 12: Số phân bổ kì trước: là tổng giá trị đã được đưa vào chi phí kì trước

Chỉ tiêu 13: Số phân bổ kì này: = mức phân bổ * số ngày phân bổ trong tháng

Chỉ tiêu 14:lũy kế: = số phân bổ kì trước + số phân bổ kì này

Chỉ tiêu 15:Giá trị còn lại = giá trị - lũy kế

Thông tin thêm về các khóa học tại Kế toán Đức Minh mời các bạn tham khảo:

>>> Học khóa kế toán ngắn hạn ở đâu

>>> Học phần mềm misa ở đâu hà Nội

Với mục tiêu “Sự thành công của học viên là niềm tự hào của Đức Minh”, Công ty đào tạo kế toán và tin học Đức Minh là nơi đào tạo kế toán thực tế và tin học văn phòng uy tín và chuyên nghiệp nhất Hà Nội hiện nay. Đức Minh luôn sẵn sàng hỗ trợ hết mình vì học viên, luôn đồng hành cùng học viên trên bước đường đi tới thành công.

Lịch học dạy kèm linh động từ thứ 2 đến thứ 7 hàng tuần cho tất cả các học viên:

Ca 1: Từ 8h -> 11h30 * Ca 2: Từ 13h30 -> 17h * Ca 3: Từ 18h -> 20h

Bảng giá khóa họcTỔ CHỨC THI VÀ CẤP CHỨNG CHỈ CỦA VIỆN KẾ TOÁN ĐỨC MINH

Mọi chi tiết vui lòng liên hệ:

HỌC VIỆN ĐÀO TẠO KẾ TOÁN - TIN HỌC ĐỨC MINH

Cơ Sở 1: Tầng 2 - Tòa nhà B6A Nam Trung Yên - đường Nguyễn Chánh – Cầu Giấy HN - 0339.156.806

Cơ Sở 2: P902 tầng 9 tòa Licogi 12 . Số 21 Đại Từ - Đại Kim ( đối diện khu chung cư Eco Lake View) - Hoàng Mai - Hà Nội. ĐT / ZALO: 0342.254.883

Cơ Sở 3: Tầng 2, Nhà số 2, Ngõ 4 - Đường Nguyễn Khuyến - Văn Quán - Hà Đông - Hà Nội - 0339.421.606

BÀI VIẾT LIÊN QUAN

- Hướng dẫn quy trình làm báo cáo thực tập. (14/12)

- Cách trình bày báo cáo thực tập tốt nghiệp (14/12)

- Phần II: Doanh thu và chi phí thuế tính thuế thu nhập doanh nghiệp 9 (tiếp). (10/12)

- Định dạng bảng trong Word phần 2. (10/12)

- Điều kiện nộp Mẫu 06 năm 2015: Đăng ký phương pháp tính thuế GTGT (10/12)

- Cách kết chuyển lãi lỗ đầu năm tài chính (10/12)

- Địa chỉ học kế toán tại Cầu Giấy - Kế toán Đức Minh (09/12)

- Yếu Tố nguyên vật liệu đầu vào đối với kế toán nhà hàng (27/11)

- In sổ sách cuối năm và sắp xếp chứng từ khi quyết toán thuế (27/11)

- Mô tả công việc kế toán ngân hàng (26/11)